Voit ladata Rahanpesun ja terrorismin rahoittamisen torjunta tilitoimistoille -oppaan Word-tiedostona. Opas sisältää kaikki sivuilla esitetyt tiedot aiheesta.

Tässä oppaassa kerromme, mitä tilitoimiston tulee tehdä täyttääkseen rahanpesulainsäädännön velvoitteet. Kerromme, mitä asiakkaiden tunnistaminen ja henkilöllisyyden todentaminen tarkoittavat sekä miten asiakkaan liiketoimintaa tulee seurata. Kerromme myös muista velvoitteista kuten riskiarvion tekeminen ja rahanpesun valvontarekisteriin hakeutuminen.

Olemme pitäneet ohjeen tiiviinä ja ytimekkäänä. Linkeistä löydät tarkempaa ohjeistusta esimerkiksi Lupa- ja valvontaviraston (LVV), PRH:n ja Taloushallintoliiton sivustoilta.

Rahanpesulla tarkoitetaan rikoksella saadun omaisuuden alkuperän peittämistä siten, että varallisuus näyttää lailliselta. Suomessa rahanpesurikokset sisältyvät rikoslain 32 luvun kätkemisrikoksiin.

Terrorismin rahoittamisella tarkoitetaan toimintaa, jossa annetaan tai kerätään varoja terrorismirikosta varten tai yksittäisen terroristin tai terroristiryhmän rahoittamiseksi. Terrorismin rahoittamisessa epäily kohdistuu varojen käyttökohteeseen, ei alkuperään. Terrorismin rahoittamiseen käytetyt varat voivat olla peräisin myös laillisista lähteistä.

Rahanpesun ja terrorismin rahoittamisen torjunnan keskeinen säädös Suomessa on laki rahanpesun ja terrorismin rahoittamisen estämisestä (444/2017) eli rahanpesulaki. Lain tavoitteena on “estää rahanpesua ja terrorismin rahoittamista, edistää tällaisen toiminnan paljastamista ja selvittämistä sekä tehostaa rikoksen tuottaman hyödyn jäljittämistä ja takaisinsaantia”.

Käytännössä laki velvoittaa tiettyjen toimialojen yritykset esimerkiksi tunnistamaan asiakkaansa, näiden johdon ja edunsaajat, arvioimaan omaan toimintaansa ja asiakaskuntaansa sisältyvä rahanpesun ja terrorismin rahoittamisen riski, seuraamaan asiakkaansa liiketoimia ja raportoimaan viranomaisille epäilyttävistä liiketoimista.

Rahanpesulain 1:2 §:ssä listataan toimialat, joihin kuuluvat yritykset ovat rahanpesulain piirissä ilmoitusvelvollisina. Toimialoja ovat esimerkiksi:

Liike- tai ammattitoimintana kirjanpitotehtäviä toimeksiannosta hoitavat eli tilitoimistot

Veroneuvontapalveluja tarjoavat yritykset

Tilintarkastajat

Perintäpalveluja tarjoavat yritykset

Kiinteistövälittäjät

Pankit ja muut rahoituslaitokset

Yhteistä näille toimialoille on se, että niillä on hyvä näkymä asiakkaiden liiketapahtumiin – joko yksittäisiin liiketapahtumiin tai koko liiketoimintaan. Harvalla toimialalla näkymä ja ymmärrys asiakkaan liiketoiminnasta on niin kattava ja yksityiskohtainen kuin tilitoimistoissa, joten on tilitoimistojen sisällyttäminen rahanpesulain ilmoitusvelvollisiin on itsestään selvää.

Rahanpesulain näkökulmasta tilitoimistoja ovat myös tiettyjä osakirjanpitoja toimeksiantona hoitavat, esimerkiksi palkkapalvelun tarjoajat. Rahanpesulaissa ei ole tilitoimiston kokoon perustuvia poikkeussääntöjä ja muutamia asiakkaita hoitava tilitoimistokin on lain piirissä. Sen sijaan yritys, joka hoitaa vain saman konsernin yritysten kirjanpitoa ei ole rahanpesulain piirissä.

Tässä napakassa maksuttomassa webinaarissa käydään läpi tyypillisimpiä kompastuskiviä riskiarvion tekemisessä. Saat ohjeita riskiarvion laatimiseksi sekä vastauksia mieltäsi askarruttaviin kysymyksiin.

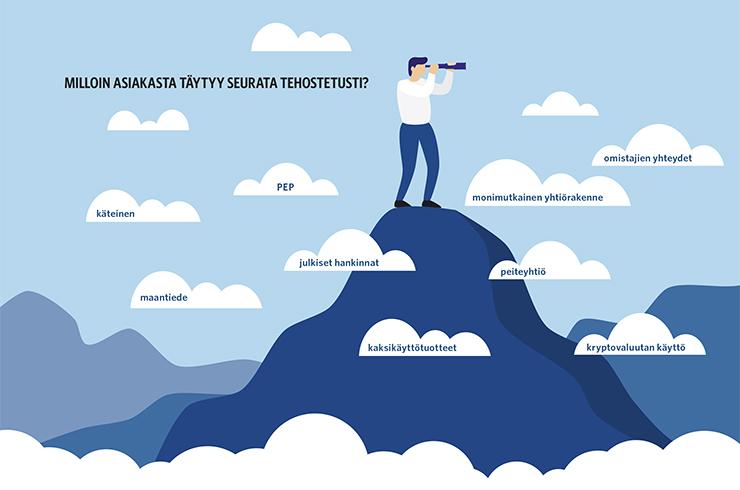

Yhtenä kriteerinä tilitoimiston arvioidessa asiakkaisiinsa liittyviä rahanpesun ja terrorismin rahoittamisen riskejä riskiarviotaan varten on asiakkaan johdon ja edunsaajien kotimaa, asiakkaan liiketoiminnan kohdemaa sekä ne maat, joihin asiakkaan keskeiset sopimuskumppanit liittyvät.

Tilitoimistoilta on tullut kyselyjä, pitääkö asiakasta koskevat pakotelistatarkistukset ulottaa myös asiakkaan liikekumppaneihin. Lue tästä kirjoituksesta kiteytettynä, mitä AVI asiasta ohjeistaa.

Etelä-Suomen AVI ja Finanssivalvonta ovat jälleen vuoden 2024 aikana olleet aktiivisia rahanpesulain valvonnan saralla. Lue DOKSin Tatu Kulmalan asiantuntijateksti rahanpesulain valvonnan havainnoista.

Poliittisesti vaikutusvaltainen henkilö (PEP, englanniksi politically exposed person) toimii merkittävässä julkisessa tehtävässä. Rahanpesulakiin on kirjattu tehostettu tuntemisvelvollisuus, kun asiakas tai edunsaaja on poliittisesti vaikutusvaltainen henkilö. Lue artikkelista, mitä tämä tarkoittaa tilitoimistojen kannalta.

Asiakkaan tunnistaminen ja henkilöllisyyden todentaminen sekoitetaan usein tilitoimistoissa. Kyse on oikeastaan kahdesta eri asiasta. Tässä asia selitettynä lyhyesti ja ytimekkäästi.

Riskiarvio on tilitoimiston tärkein oma työkalu rahanpesun ja terrorismin rahoittamisen estämiseen ja toimenpiteiden oikeanlaiseen kohdentamiseen. Lue Netvisor KYC:n kumppaniartikkeli Taloushallintoliiton sivuilta.

Miten kirjanpitäjän tai tilitoimiston tulee toimia täyttääkseen rahanpesulain velvoitteet, kun se tekee taloushallintoa alihankkijana? Entä silloin, kun tilitoimistolla on sekä suoria asiakkuuksia että päämiehen asiakkuuksia alihankkijasuhteessa?

Ongelmaan kiinnitettiin huomiota myös valtiovarainministeriön hankkeessa, jonka lopputuloksena julkaistiin 1. maaliskuuta 2024 arviomuistio pankkipalvelujen ja luottolaitoslainsäädännön sääntelyn ajantasaisuudesta ja muutostarpeista.

Etelä-Suomen aluehallintovirasto on määrännyt 3 000 euron rikemaksun helsinkiläiselle tilitoimistolle, koska toimisto ei hakeutunut rekisteröitäväksi rahanpesun valvontarekisteriin.

Rahanpesulaki tiukkeni viime vuonna ja sen valvontaa on myös kiristetty viime vuosina. Tilitoimistoihin tehtyjen tarkastusten perusteella tilitoimistoilla on vielä paljon tekemistä noudattaakseen lain kirjainta täydellisesti. Netvisor KYC teki viime syksynä tutkimuksen, jossa kysyttiin yrityksiltä, miten lain velvoitteita noudatetaan. Aluehallintoviraston tarkastusten ja kyselyn tulosten perusteella tilitoimistoilla on paljon epätietoisuutta ja vääriä luuloja lain noudattamisesta.

Tilitoimiston on rahanpesulain vaatimuksesta tunnistettava asiakkaidensa tosiasialliset edunsaajat ja kerättävä näistä rahanpesulain edellyttämät tiedot. Tämä velvoite koskee organisaatiomuodosta riippumatta kaikkia asiakkaita lukuun ottamatta pörssiyhtiöitä. Mutta ketkä ja missä roolissa toimivat luonnolliset henkilöt ovat edunsaajia eri yhteisömuodoissa?

Olemme julkaisseet uuden koulutuksen, joka on jäsenillemme maksuton. Rahanpesun estämisen perusteet -koulutus on suunnattu kaikille ilmoitusvelvollisten tilitoimistojen työntekijöille

Eduskunta hyväksyi 3.3.2023 muutoksia rahanpesulakiin. Uuden säädöksen myötä pakote- ja jäädytyslistoja koskevan lainsäädännön noudattaminen tulee selkeämmin osaksi asiakkaan tuntemisen kokonaisuutta ja AVI:n valvonnan piiriin.

Muuta vuosi sitten aloimme saamaan ympäri Suomen tilitoimistoilta hätähuutoja, että heidän asiakasyrityksensä eivät saa pankkitiliä tai pankkitili lopetetaan pankin toimesta. Keskustelimme asiantuntijoiden kanssa, mikä ratkaisuksi ongelmaan.

Vaikka yrityksellä olisikin vain yksi nimenkirjoittaja, on aina mahdollista, että toinen henkilö olisi antanut valtuuden käytettävissä olevan valtuutusoikeuden nojalla. Henkilöllisyyden todentamisen tarkoitus on varmistaa yksiselitteisesti, että henkilö on se, joka hän väittää olevansa ja asia voidaan todistaa myös jälkikäteen.

Valvonnan painopisteitä tänä vuonna ovat ainakin rahoituspalveluala, pantti- ja tavarakauppa, autoliikkeet, välitysliiketoiminta, perintätoimistot ja oikeudellisia palveluja tarjoavat yritykset. Tarkastuksia tehdään yhteensä useita kymmeniä vuoden aikana, tilitoimistoja tarkistetaan noin yksi per kuukausi.

Vaatimus tilitoimistojen sisäisestä ilmoituskanavasta on jo sisältynyt rahanpesulakiin, joten ns. whistleblowing-laki esitetyssä muodossaan ei tuo tilitoimistolle varsinaisesti uusia velvoitteita.

Rahanpesuilmoituksen tekeminen asiakasyrityksen epäilyttävässä toiminnasta auttaa osaltaan suojaamaan myös tilitoimiston ja sen työntekijöiden oikeusturvaa.

Jos yritys havaitsee asiakkaansa olevan jäädytys- tai pakotelistalla, mahdollinen käynnissä oleva liiketoimi on syytä keskeyttää, eikä tällaiselle henkilölle tai yhteisölle saa luovuttaa varoja.

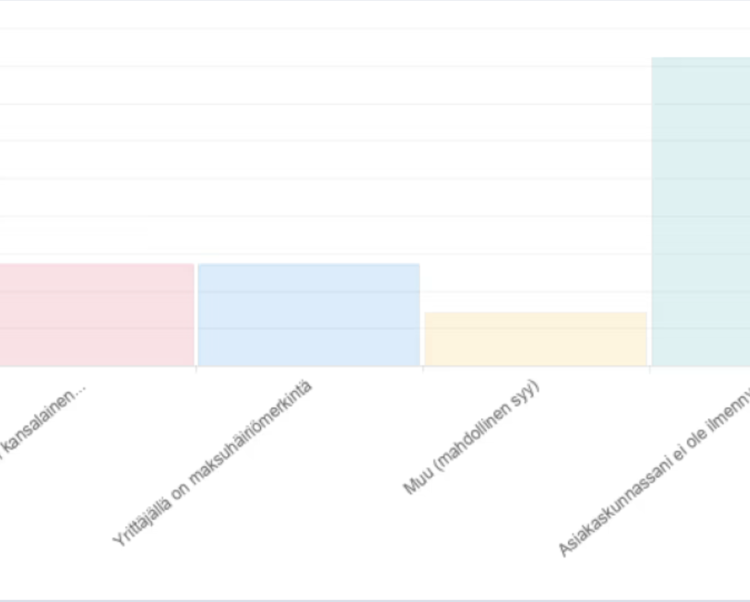

Tilitoimistot ovat raportoineet meille siitä, että asiakasyritykset eivät saa pankkitiliä mistään pankista tai jo olemassa olevia tilejä suljetaan syytä ilmoittamatta.…

Kysyimme Taloushallintoliiton jäsentoimistoilta kokemuksia siitä, onko niiden asiakasyrityksillä ollut ongelmia pankkitilin saamisessa. 150 tilitoimistoa vastasi kyselyyn. 45% vastaajista kertoi asiakkaillaan olleen ongelmia.

Automatisoimalla asiakkaan tuntemisprosessi saadaan riskiluokituksien ja riskiasiakkaiden seurannan työtaakkaa ja kustannuksia merkittävästi kevennettyä.