Mitkä yritykset ovat velvollisia raportoimaan kestävyydestään?

CSRD-direktiivin mukaan kaikki pörssiyhtiöt (poissulkien mikroyhtiöt), kaikki suuret yhtiöt, vakuutus- ja luottolaitokset, ja myös EU:n ulkopuoliset yhtiöt, jotka toimivat EU-maiden sisällä, ovat velvollisia raportoimaan kestävyydestään. Raportointi toteutetaan EFRAG:n ESRS (European Sustainability Reporting Standard) -standardin mukaisesti. Raportoitava kausi vastaa tilikautta, kestävyysraportit julkaistaan osana yhtiön toimintakertomusta ja raportit tulee varmentaa Suomessa tilintarkastajan toimesta.

Kaikilla pörssiyhtiöillä tarkoitetaan myös PK-sektoriin luokiteltuja ja arvopaperimarkkinoilla vaihdettuja yrityksiä. Suuriksi yhtiöiksi luokitellaan EU-alueella yritykset, joissa täyttyvät kaksi seuraavasta kolmesta raja-arvosta:

- henkilöstömäärä 250 työntekijää tilikauden aikana

- liikevaihto 50 miljoonaa euroa

- taseen loppusumma 25 miljoonaa euroa.

EU:n ulkopuolisiin yrityksiin kohdistuu raportointivelvoite, jos seuraavat kaksi ehtoa toteutuvat:

- EU:n ulkopuolisella yrityksellä on EU:n sisällä tytäryhtiö tai pysyvä toimipaikka

- tytäryhtiön tai pysyvän toimipaikan liikevaihto EU:n sisällä on 150 miljoonaa euroa.

Tulee huomioida, että raportointivelvoite sisältää raportoivan yrityksen koko arvoketjun. Toisin sanoen kaikki yritykset, jotka avustavat raportoivaa yritystä tuottamaan tuotteita tai palveluita, ovat velvollisia tuottamaan tietoa siinä määrin, että raportoiva yritys ymmärtää siihen kohdistuvat riskit ja mahdollisuudet.

Konserneissa emoyhtiö, jolla on CSRD-direktiivin mukaan raportointivelvoite, on velvollinen keräämään myös tytäryhtiöistään kestävyystietoa. Tytäryhtiön ei tarvitse kuulua CSRD-raportointivelvoitteen alaisuuteen.

Suomessa myös osuuskunnat ovat tiedonantovelvollisia.

Milloin pitäisi alkaa raportoimaan?

Vuodesta 2014 eteenpäin vastuullisuusraportoinnista on säädetty Kirjanpitolain 3a-luvussa ”Selvitys muista kuin taloudellisista tiedoista”. CSRD-direktiivi korvaa vanhan lainsäädännön ja tulevaisuudessa puhutaan kestävyysraportoinnista.

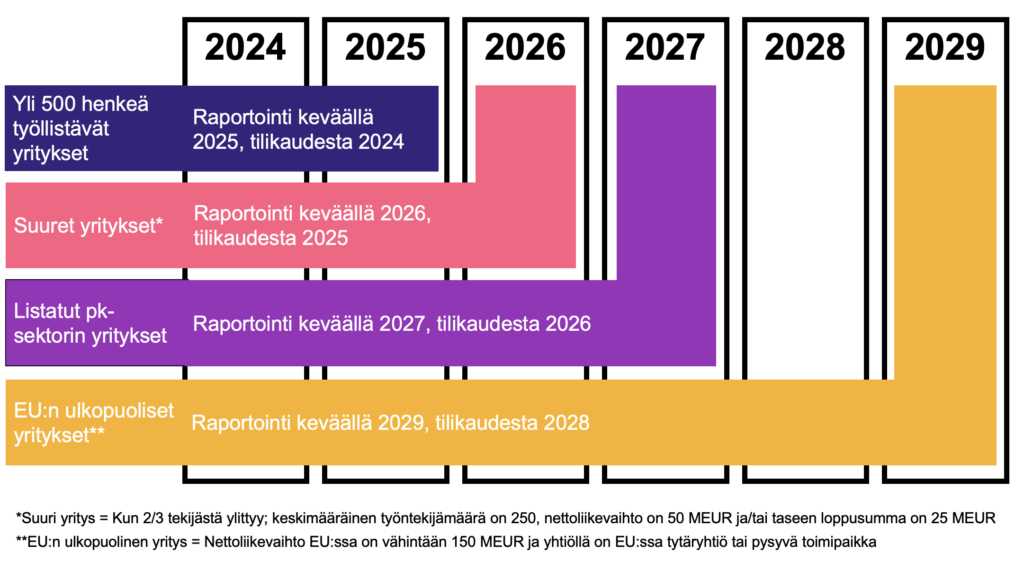

CSRD-direktiivistä tullaan raportoimaan portaittain. Ensimmäiseksi raportoivan aikaisemman, vuoden 2014 NFRD-direktiivin (Non-financial reporting directive) alaiset yritykset, joiden henkilömäärä ylittää tilikaudella 500 henkilöä. Nämä yritykset julkaisevat ensimmäiset raporttinsa vuonna 2025, tilikaudesta 2024.

Seuraavaksi raportoivat kaikki listatut ja listaamattomat suuret yritykset vuonna 2026, tilikaudesta 2025. Listatut PK-sektorin yritykset raportoivat vuonna 2027, tilikaudesta 2026. EU:n ulkopuoliset yritykset raportoivat vuonna 2029, tilikaudesta 2028.

Kestävyysraportointidirektiivin (CSRD) aikataulu

Raportointiin tulisi varautua ajoissa. Kun yritys on kartoittanut raportointivelvoitteensa, tulisi sen seurata sekä direktiivin että raportointistandardin ESRS:n vaatimuksia tiedonkeruulle ja raportoinnille. Yrityksen tulee kartoittaa olennaiset raportoitavat kestävyysteemat kaksoisolennaisuus-analyysillä ja laatia sidosryhmäkartoitus, jossa olennaiset ulkoiset ja sisäiset sidosryhmät osallistuvat olennaisuusanalyysiin. Yrityksen tulee tutustua ESRS-standardin asettamiin raportointivelvoitteisiin ja hyvissä ajoin aloittaa kestävyystiedon keruu ja raportointi. Raportoijan on hyvä huomioida sekä historiallinen että tuleva vaikutus; CSRD velvoittaa raportoimaan asetetuista tavoitteista ja toimenpiteistä esimerkiksi ilmastonmuutoksen hidastamiselle tai ihmisoikeuksien parantamiselle arvoketjussa. Lisäksi, kaksoisolennaisuusanalyysin seurauksena, yrityksen tulee huomioida tarkasteltavan kestävyysteeman vaikutus ei ainoastaan ympäristöön, yhteiskuntaan tai hallintoon, vaan myös yrityksen taloudelliseen arvoon.

PK-sektorille kuusi kysymystä kestävyysraportoinnista

1. Onko PK-sektorin yhtiöllä asiakkaita, jotka ovat CSRD-velvollisia?

CSRD:n mukaan raportoivat asiakkaat ovat velvollisia raportoimaan myös arvo- ja toimitusketjunsa vaikutuksista, johon myös PK-sektori kuuluu. Tässä tilanteessa PK-sektorin yritys on tiedonantovelvollinen CSRD:stä raportoivalle yhtiölle. Usein tiedonanto on tilikausikohtaista, joten PK-sektorin yrityksen on hyvä harkita raportointia osaksi tiedonantoprosessia.

2. Onko yhtiö osa konsernia, jolla on CSRD:n mukainen raportointivelvoite?

Jos konserni on velvollinen tuottamaan kestävyysraportin, niin tytäryhtiöt joutuvat tuottamaan kestävyystietoa emoyhtiötä varten. Raportin laatimisesta vastaa emoyhtiö, ja tytäryhtiöt joutuvat tuottamaan tietoa raportointia varten, vaikka eivät itse olisi lainsäädännöllisesti velvollisia kestävyysraportointiin.

3. Onko yhtiöllä pitkät arvo-/toimitusketjut?

Pitkät arvoketjut ovat alttiita kestävyysraportoinnille ja huolellisuuvelvoitteelle. Yhtiöiden arvoketjuissa syntyy merkittävin osa muun muassa ilmasto- ja ihmisoikeuksien vaikutuksista, joiden seuranta ja negatiivisten vaikutusten ehkäisy yleistyvät tulevaisuudessa. Seurantaan kuuluvat myös arvoketjun PK-sektorin yhtiöt.

4. Hyödyntääkö yhtiö fossiilisia polttoaineita?

Yhä useampi sidosryhmä ja kilpailuttaja velvoittaa hiilijalanjäljen laskentaan ja fossiilisten polttoaineiden ilmastovaikutusten seurantaan. Siten PK-sektorin yritykset, jotka hyödyntävät merkittävästi fossiilisia polttoaineita, joutuvat todennäköisesti raportoimaan vaikutuksistaan eri sidosryhmille esimerkiksi kilpailutuksissa.

5. Onko yhtiö kartoittanut toimintansa laajuutta ja arvoketjua?

Kestävyyden raportointivelvoite voi tulla yllättäen. Pitkät, laajat tai monimutkaiset arvoketjut kasvattavat riskiä negatiivisille ympäristö-, sosiaalisille tai hallinnollisille vaikutuksille. Kartoittamalla yrityksen tuottamien tuotteiden ja palveluiden roolin arvoketjussa yritys varautuu paremmin yllättäviin tietopyyntöihin.

6. Jos yhtiö haluaa ehkäistä riskiä ja aloittaa raportoinnin, osaako tilitoimisto avustaa yhtiötä raportin rakentamisessa?

Tilitoimistot ja asiantuntijaorganisaatiot rekrytoivat yhä enemmän asiantuntijoita ja tuottavat tietoa kestävyysraportointia ja kestävää kehitystä varten. Mikäli yhtiösi on CSRD-direktiivin alainen tai epäsuoraan raportointi-/tiedonantovelvollinen, kysy tukea tilitoimistoltasi tai tilintarkastajaltasi.