Yritysvastuu ja kestävyysraportointi

Mitä on kestävyysraportointi?

Yritysvastuun merkitys kasvaa globaalien haasteiden, kuten ilmastonmuutoksen, sotien, luonnon monimuotoisuuden heikkenemisen ja yhteiskunnallisten muutosten seurauksena. Yritysvastuu ja kestävyysraportointi käsittävät yrityksen taloudellisen hyvinvoinnin ohella ympäristöllisen, sosiaalisen ja hallinnollisen näkökulman. Sillä pyritään ehkäisemään yritystoiminnan negatiivisia vaikutuksia ja samalla edistämään positiivisia vaikutuksia. Yritysvastuussa tarkastellaan yrityksen toimintaa osana yhteisöjä, luontoa ja yhteiskuntaa.

Yritysvastuusta raportoidaan kestävyysraportin (ESG-raportin) muodossa. Yritys raportoi toimintansa

- ympäristövaikutuksia (Environmental)

- sosiaalisia vaikutuksia (Social) sekä

- taloudellisia ja hallinnollisia vaikutuksia (Governance).

Vaikutuksia sidotaan yrityksen ja sen arvoketjun toimintaan, ja niistä pyritään tuottamaan erilaisille sidosryhmille tietoa päätöksenteon tueksi. Esimerkiksi rahoituslaitokset voivat määrittää yhtiölle myönnettävän lainan korkoa kestävyysraporteilla tai raportoivan yrityksen johto voi asettaa tavoitteet, joilla edistää positiivisia vaikutuksia.

Yleisimmät raportointistandardit ovat GRI (Global Reporting Initiative), TCFD (Task-Force on Climate-related Disclosures), SASB (Sustainability Accounting Standards Board) ja ja CSRD-direktiivin mukainen ESRS (European Sustainability Reporting Standard).

Pohjoismaiden taloushallintoalan järjestöjen yhteistyönä kehittämä NSRS-standardi PK-sektorille avustaa aloittamaan kestävyysraportoinnin. Standardin vanha Entry-taso ja siihen liitetty Excel-raportointipohja on julkaistu suomeksi, uusin vuoden 2024 standardi löytyy englanniksi. Lisätietoa NSRS-standardista

Kestävyysraportointidirektiivi muuttaa kirjanpitolakia

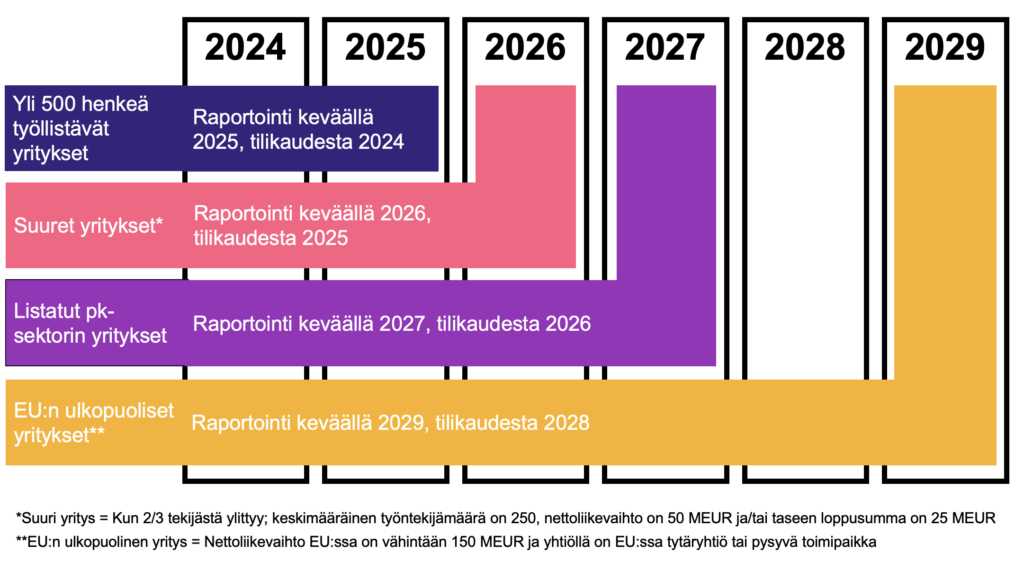

ESG-raportoinnin merkitys kasvaa entisestään tulevien vuosien aikana, koska EU:n kestävyysraportointidirektiivi (Corporate Sustainability Reporting Directive, CSRD) astui voimaan vuonna 2024. Se tuo kaikki pörssilistatut yritykset (lukuun ottamatta mikroyrityksiä) sekä yli 250 työntekijää työllistävät yritykset lakisääteisen kestävyysraportoinnin piiriin. Yritysten tulee jatkossa toimittaa raporttinsa tilintarkastajan varmennettavaksi.

Hallitus antoi eduskunnalle lakiesityksen direktiivin voimaansaattamiseksi 28. syyskuuta 2023. Voimaansaattaminen toteutetaan hallituksen esityksen mukaan ensisijaisesti täydentämällä kirjanpitolakia ja tilintarkastuslakia, mutta se vaikuttaa myös moniin muihin lakeihin.

Lue hallituksen CSRD-direktiivin esityksestä Työ- ja elinkeinoministeriön sivuilta

Lisätietoa CSRD-direktiivistä EU:n sivuilla (englanniksi)

Kestävyysraportointidirektiivin (CSRD) aikataulu

EU:n Omnibus-ehdotus – kevennyksiä raportointivaatimuksiin?

Huhtikuun 3. päivä 2025 Euroopan parlamentti päätti lykätä CSRD-kestävyysraportoinnin ja CS3D-huolellisuusvelvoitteiden täytäntöönpanoa. Niin kutsutulla Omnibus-ehdotuksella on tarkoitus yksinkertaistaa lainsäädäntövaatimuksia ja vahvistaa EU:n kilpailukykyä.

Lue Leonard Breukersin kirjoitus Omnibus-ehdotuksesta:

Kestävyysraportointi ja taloushallinto

Taloushallinnolla ja talousjohtajilla on merkittävä rooli kestävyysraportoinnin toteutuksessa. Raportointi seuraa hyvin läheltä taloudellista raportointia, ja CSRD-direktiivi velvoittaa raportoimaan yrityksen kestävyydestä osana yrityksen toimintakertomusta ja huomioimaan yrityksen liikearvoon tai yritystoimintaan vaikuttavat ympäristö-, sosiaaliset, ja hallinnolliset riskit sekä mahdollisuudet. Kustannustehokkuuden edistämisen lisäksi taloushallinnon ammattilaiset voivat avustaa raportoivaa yritystä muun muassa

- tiedon keräämisessä

- kestävyysteemojen taloudellisten vaikutusten määrittämisessä

- kestävyyttä edistävien investointien laskennassa

- tiedon tarkastuksessa ja varmentamisessa ja

- kestävää kehitystä edistävien pääomien arvonmäärityksessä huomioiden kiertotalouden tekijät.

Yritysten talousjohtajilla (CFO) on hyvin keskeinen rooli allokoida resursseja ja avustaa kestävien investointien ja operatiivisten toimenpiteiden päätöksenteossa. Talousjohtajien rooli ei ole ainoastaan operatiivinen vaan erityisesti strateginen; kestävä kehitys tarjoaa uusia rahoitusmahdollisuuksia, houkuttelee uusia rahavirtoja ja altistaa uusille liiketoimintamahdollisuuksille.

Yritysvastuun asiantuntijaryhmä

Taloushallintoliitossa toimii yritysvastuun asiantuntijaryhmä, joka keskustelee vastuullisuuden teemoista toimialalla ja edistää Taloushallintoliiton, alan yritysten ja ammattilaisten toimintaa yritysvastuun ja kestävyysraportoinnin saralla. Lue lisää asiantuntijaryhmistä.