Tilitoimiston kirjanpito-ohjelmiston vaihtoprosessi käytännössä

“Valmistuin alkuvuodesta 2022 liiketalouden tradenomiksi Vantaan Metropolia Ammattikorkeakoulusta. Viimeisenä opintovuotenani päätin tehdä opinnäytetyön vanhan Tikonin ja uudemman EmCe kirjanpito-ohjelman välisestä vaihtoprosessista, sillä asia oli ajankohtainen myös tilitoimistossa, jossa työskentelen”, kertoo Roope Tapio.

“Tikonin yleisyydestä ja sen suosiosta johtuen kirjanpito-ohjelmistojen uusimiset ovat varmasti olleet viimeisen kahden vuoden aikana ajankohtaisia aiheita useassa suomalaisessa tilitoimistossa. Toivottavasti tutkimuksestani on hyötyä muillekin”, toteaa Tapio, jonka opinnäytetyö palkittiin tänä vuonna Tili-instituuttisäätiön stipendillä.

Opinnäytetyön kohteena oli suunnitella ja toteuttaa Yrityspalvelu Visiotili Oy:ssä tapahtuva kirjanpito-ohjelmistojen välinen konversio eli vaihtoprosessi vanhasta Accountor Finago Oy:n Tikon-ohjelmistosta nykyaikaisempaan Emce Solutions Partner Oy:n EmCe™ Taloushallinto-ohjelmaan.

Tilitoimiston kirjanpito-ohjelmiston vaihtoprosessi käytännössä (linkki opinnäytetyöhön)

Taustaa

Vuonna 2019 Accountor Finago ilmoitti ajavansa alas Tikon Kirjanpito-ohjelmiston ja tarjoavansa sen tilalle uudenmpaa ProCountor-ohjelmistoa. Kyseinen muutos on suomalaisen taloushallinnon ja tilitoimistojen maailmassa merkittävä, sillä Tikon on ollut 40 vuoden iässään yksi Suomen pitkäikäisimpiä ja eniten käytettyjä kotimaisia taloushallinnon ohjelmistoja.

Konversion suunnittelu

Hankkeeseen osallistuivat lisäkseni työnantajatilitoimistoni johto neuvotteluiden, päätöksien ja ohjelmiston valinnan osalta, mutta varsinainen käytännön vaihtoprosessi oli enimmiltä osin minun tehtäväni. Opinnäytetyössäni keskityttiin ensisijaisesti mappi- tai paperiasiakkaisiin, joilla ei ole käytössä EmCen sähköistä laskunkierrätystä, verkkolaskutusta, myyntilaskutusta tai maksatusmahdollisuutta, vaan korkeintaan sähköinen tiliote automatisaatio-mahdollisuuksineen.

Tikon on ollut 40 vuoden iässään yksi Suomen pitkäikäisimpiä ja eniten käytettyjä kotimaisia taloushallinnon ohjelmistoja.

Kirjanpito-ohjelmistojen vaihtoprosessin eli konversion oli tarkoitus tapahtua alkuvuodesta 2021, jolloin joulukuun kirjanpidot ja tilinpäätökset oli saatu valmiiksi. Suurimmalla osalla asiakasyrityksistä tilikausi on kalenterivuosi mikä vaikutti ajankohdan valintaan, koska laadittu tilinpäätös toimii konversion perustana. Tavoitteena oli onnistua siirtämään mahdollisimman monta asiakasta ja aloittaa uuden tilikauden kirjanpito uudessa järjestelmässä. Oli kuitenkin varauduttava, että siihen ei tulla ehtimään suunnitellun aikataulun puitteissa johtuen asiakasyrityksien poikkeavasta tilikaudesta tai kirjanpitomateriaalien myöhäisestä toimituksesta. Ideana oli kuitenkin minimoida mahdollisten välitilinpäätöksien määrä, jos kirjanpitoa jatkettaisiin alkuvuosi Tikonissa, ja säästää siten aikaa sekä resursseja keväältä 2021.

Konversion toteutus

Asiakasyrityksien perustaminen uuteen ohjelmistoon

Ensimmäisenä tuli perustaa asiakasyritys uuteen järjestelmään. Asiakasyrityksen taakse asetettiin muun muassa tämän yhteystiedot, y-tunnus, arvonlisäverokauden pituus, oma-aloitteisten verojen maksuviite sekä lista asiakkaista ja toimittajista sekä verkkolaskutusoperaattorin tiedot, mikäli asiakkaalla oli EmCen digitaaliset palvelut (kuten laskunkierrätys sekä maksatus) käytössään. Asiakkaalle luodaan järjestelmään myös yksilöllinen nelinumeroinen yritystunnus.

Mallitilikarttojen määrittäminen

Myös EmCen tilikartta oli syytä päivittää vastaamaan tilitoimiston Tikonissa käyttämää tilikarttaa. Vaikka molemmissa ohjelmistoissa on oletuksena Suomessa jo standardiksi muodostunut Liikekirjuri-tilikartta, oli järjestelmien oletustilikartoissa joitain eroavaisuuksia tilien välillä. Tästä syystä EmCeen oli syytä luoda mallitilikartat eri yhtiömuodoille sekä toimialoille ja täydentää vanhassa järjestelmässä toistuvasti esiintyvät tilit näihin mallitilikarttoihin. EmCessä jokaisen tilin takana löytyvät ohjaustiedot jotka vaikuttavat muun muassa tilin arvonlisäverokäsittelyyn sekä raporteille tulostumiseen. Tilejä ei kuitenkaan tarvinnut perustaa yksitellen, vaan ne oli mahdollista kopioida saman tiliryhmän tileistä ja tehdä muutokset vain tilin nimeen ja numeroon sekä halutessaan osaan ohjaustiedoista. Mallitilikartta valittiin yrityksen järjestelmään perustamisen viimeisenä vaiheena.

Saldot vai tapahtumat?

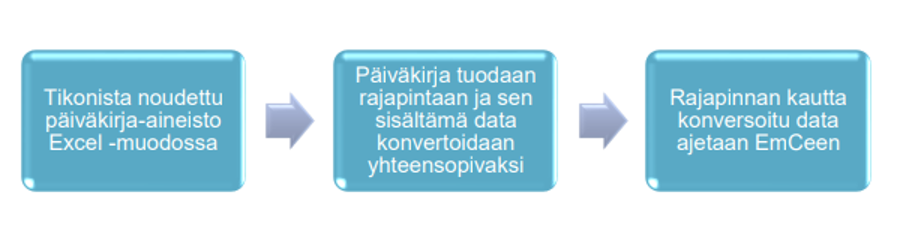

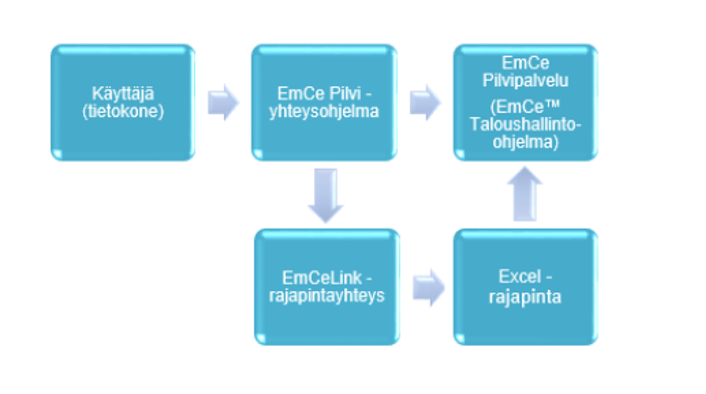

Tikonista tarvittiin uuteen järjestelmään vähintään päättyneen kauden saldot, jonka myötä kirjanpidon jatkuvuus ja kirjausketju, eli niin kutsuttu audit trail säilyy ehjänä ja yhteneväisenä. Kuitenkin tällöin edellisen tilikauden vertailu nykyiseen on mahdollista vain tilikausitasolla, eikä esimerkiksi kuukausikohtainen raportointi ole tällöin mahdollista. Heräsi siis tarve selvittää kuinka edeltävän tilikauden saldot ja viennit olisi mahdollista siirtää järjestelmästä toiseen tehokkaasti. Koska molemmista ohjelmista oli mahdollista saada ulos ja vastaanottaa dataa Excel-muodossa, tarjosi EmCe tähän työkaluksi heidän laatimansa Excel-rajapintapohjan. Tässä yhteydessä rajapinnalla tarkoitetaan alustaa, joka mahdollistaa ohjelmiston yhdistämisen toiseen datan siirtämiseksi.

Koska käytetty EmCe ohjelmisto sijaitsi EmCen Pilvipalvelussa, vaati kirjanpito-ohjelmiston käyttäminen EmCe Pilvi-yhteysohjelman asentamisen. Edellä mainitun rajapinnan käyttöönotto puolestaan edellytti EmCeLink-rajanpintayhteyden asentamisen, jonka myötä rajapinta kykenee muodostamaan yhteyden EmCe Pilvi-yhteysohjelmaan.

Kun vaadittvat ohjelmistojen asennustoimenpiteet olivat suoritettu, oli mahdollista aloittaa varsinainen konversioprosessi käytännössä. Ennen konversion aloittamista tuli varmistaa, että EmCen kirjanpidon ohjaustiedot eli siirrettävä tilikausi oli valittu aktiiviseksi asettamalla tilikauden alku- päättymiskuukaudet.

Tilien ja tositelajien täsmääminen

Tämän jälkeen oli mahdollista syöttää Excel-rajapintapohjaan siirrettävän tilikauden päiväkirja, joka sisältää myös tehdyt tilinpäätösviennit. Rajapintaan syötetään myös aiemmin mainittu yksilöllinen yritystunnus, jonka perusteella siirrettävä data siirtyy oikein yrityksen kirjanpitoon. Tämän jälkeen päiväkirja-aineisto aktivoitiin käynnistämällä sen lukeminen rajapinnassa, jolloin Tikonin päiväkirja asettui Excel taulukkoon konversion ja EmCen vaatimalla tavalla.

Kun päiväkirja oltiin konvertoitu siirtoa varten, tuli täsmäyttää Tikonin päiväkirja-aineiston sisältämät tilit vastaamaan asiakasyrityksen tilejä EmCen omalla tilikartalla. Tämä tehtiin aktivoimalla rajapinnassa tilien noutaminen, jolloin Excel-rajapinta täsmää molempien tilikarttojen tilit Excel taulukkoon. Jos asiakasyritykselle oltiin luotu Tikonissa asiakaskohtaisia tilejä, ei niitä löytynyt EmCestä, jolloin tilikartta ei täsmää aikaisemmin mainitsemaani asiakasyrityksen EmCen mallitilikarttaan. Tällöin kyseiset tilit tuli perustaa EmCeen ja suorittaa tilien nouto rajapinnassa uudelleen. Mahdollista olisi myös ollut muokata suoraan Tikonista noudettua päiväkirjaa vastaamaan EmCessä olevaa tilikarttaa, mutta tällöin konversion päiväkirja ei täsmäisi edeltävän kauden päiväkirjaan eikä audit trail siten pysyisi yhteneväisenä ja ehyenä.

Tilien täsmäämisen jälkeen täsmättiin ohjelmistoissa käytetyt tositelajit. Excel-rajapinta sisälsi tositelajitaulukon, jossa asetettiin Tikonissa käytetyt tositelajit vastaamaan EmCen tositelajeja, mikä suoritettiin täysin manuaalisesti käsin. Esimerkiksi jos Tikonissa oltiin käytetty tilikauden viidennen ostolaskun tositelajina tositenumeroa 1-5, muutti konversion aikana rajanpinta sen EmCeen ostolaskujen oletustositenumeroksi OL-5. Käyttäjällä on kuitenkin rajattomat mahdollisuudet perustaa eri tositelajeja ja täsmätä ne rajapinnassa mielensä mukaan.

Siirtoajo

Lopulta kun päiväkirja, tilit sekä tositelajit olivat täsmätty ja konvertoitu, voitiin käynnistää tietojen siirtoajo EmCeen, jolloin Excel-rajapinta aloitti datan siirtämisen, mikä vei aikaa datan määrästä riippuen minuuteista puoleen tuntiin. Jos rajapinta huomasi ajon aikana siirrettävässä aineistossa virheitä, ajo keskeytyi Excelin samalla ilmoittaen virheen tapahtuneen. Rajapinta ei kuitenkaan ilmoittanut suoraan mistä virhe johtui, mutta ajo pysähtyi sen tositteen kohdalle, jossa virhe oli. Tämän jälkeen virheet oli etsittävä ja korjattava, minkä jälkeen siirtoajo piti käynnistää uudelleen. Tiedot siirtyivät kuitenkin rajapinnasta EmCeen reaaliajassa, jolloin ennen uutta siirtoajoa tuli siirtynyt keskeneräinen data käydä poistamassa EmCestä. Siirtoajon aikana tapahtuneet virheet tuli päätellä hyvin pitkälle omatoimisesti, vaikka EmCen Helpdeskistä olisi voinut kysyä apua. Usein virheet johtuivat Tikonin tositelajeista ja niiden yksityiskohdista, joita rajapinta ei syystä tai toisesta tukenut tai ohjelmien eri tavoista käsitellä esimerkiksi Tilikauden voitto-tiliä omassa ohjelmisto-ympäristössään. Virheiden kartoittamisesta syntyi paljon niin sanottua ”hiljaista tietoa” ongelmista, joihin konversiossa voi törmätä, mutta jota ei oltu mainittu missään ohjeistuksissa. Tällainen tieto oli syytä dokumentoida talteen vastaisuuden varalle, kun konversiota tekee vuorostaan joku toinen tilitoimiston työntekijä. Syytä vastaavanlaiseen dokumentointiin on myös ohjelmistotaloilla, jolloin he voivat palvella ohjelmisto-asiakkaitaan asiantuntevammin sekä tehokkaammin.

Raporttien täsmäytys

Kun siirtoajo oltiin saatu valmiiksi, oli syytä tulostaa kyseisen kauden pitkä tuloslaskelma sekä tase ja verrata niitä Tikonin vastaaviin, jolloin voitiin varmistua siitä, että tiedot ovat siirtyneet EmCeen kokonaisuudessaan ja oikein. Vastaava tarkistus voitiin tehdä myös päivä- tai kuukausitasolla vertaamalla molempien ohjelmistojen päivä- ja pääkirjoja satunnaisilla otannoilla. Kun raportit täsmäsivät, oli konversio tapahtunut oikein. Tämän jälkeen EmCessä tuli suorittaa tilinpäätöskirjaus-toiminto, joka sulki siirretyn tilikauden sekä siirsi tilikauden voiton (tai tappion) taseessa Edellisten tilikausien voitto/tappio-tilille.

Reskontraviennit

Konversiossa uuteen järjestelmään siirtyivät kirjanpidon tapahtumat ja saldot eikä lainkaan reskontravientejä. Tämän vuoksi oli syytä tulostaa reskontralistat Tikonista ja tehdä reskontraviennit EmCessä uudelle kaudelle manuaalisesti muistiotositteella. Tämä tapahtui esimerkiksi ostolaskujen kohdalla nollaamalla tili yhdellä debet-kirjauksella (ilman että kyseinen kirjaus viedään reskontraan) ja tekemällä jokaiselle ostolaskulle oma rivinsä selitteen kera (käytin toimittajan nimeä sekä laskun numeroa) vieden laskun samalla reskontraan. Kun kaikki reskontraviennit olivat kyseisen tilin osalta kirjattu, tuli kyseisen muistiotositteen erotuksen olla nolla.

Yhteenveto

Konversioprosessin vaiheet:

- Ohjelmistojen ja konversiossa tarvittavien työkalujen asentaminen

- Asiakasyrityksen ja sen tietojen perustaminen uuteen järjestelmään

- Ohjelmistoissa käytettyjen tilikarttojen täsmääminen ja mallitilikarttojen perustaminen

- EmCen kirjanpidon ohjaustietojen asettaminen oikealle tilikaudelle

- Siirrettävän kauden päiväkirjan syöttäminen Excel-rajapintaan konvertoitavaksi

- Asiakasyrityksen tilien ja tositelajien täsmääminen Excel-rajapinnassa

- Siirtoajon käynnistäminen Excel-rajapinnassa

- Siirtoajon keskeytyessä mahdollisten ongelmien selvittäminen sekä korjaaminen

- Siirretyn kauden pitkän tuloslaskelman ja taseen vertaaminen vanhan ja uuden ohjelmiston välillä joiden tulee täsmätä.

Haastavinta työssä oli konkreettisten lähteiden sekä varsinaisen tiedon puute koskien ohjelmistojen vaihtamista käytännössä. Projektia suunnitellessa huomioitavat tekijät ja sen aikana ilmaantuneet ongelmat tuli siis selvittää itse. Suositeltavaa onkin aloittaa projektin suunnittelu ja aikatauluttaminen hyvissä ajoin sekä jättää riittävästi aikaa varsinaiseen konversion toteuttamiseen ja mahdollisten ongelmien ratkaisemiseen. Tällöin vältetään mahdolliset ongelmat esimerkiksi lakisääteisten ilmoituksien aikataulujen suhteen. Koko projektiin ei oltaisi lähdetty ilman Tikonin alasajoa, mutta kaikesta työstä huolimatta EmCe onnistui ohjelmallaan lunastamaan odotukset siihen tarpeeseen, johon se oltiin hankittu. Käyttöliittymältään EmCe oli Tikonia huomattavasti nykyaikaisempi ja tarjosi enemmän mahdollisuuksia myös automatisaation käyttöönottoon. Myös erilaisten raporttien tulostaminen ja laatiminen oli helpompaa kuin Tikonissa. Kuitenkin EmCe oli Tikonia selkeästi monipuolisempi ja siten myös aluksi hieman monimutkaisempi käyttää, kunnes sen toimintoja ja ominaisuuksia oppi ymmärtämään.

Huomioitavaa konversioprosessissa:

- Perehdy uuteen ohjelmistoon ja sen ominaisuuksiin hyvissä ajoin

- Tutustu konversiossa käytettäviin mahdollisiin työkaluihin

- Tutustu ohjelmistotoimittajan tarjoamiin koulutusmahdollisuuksiin

- Aikatauluta konversio huomioiden tilinpäätökset ja lakisääteiset ilmoitukset

- Vältä konversion toteuttaminen kesken tilikauden niiden asiakasyritysten osalta, joiden kohdalla se on mahdollista

- Varaa hyvin aikaa varsinaisten asiakasyritysten siirtojen toteuttamiseen

- Huomioi mahdolliset asiakasyrityskohtaiset tarpeet yhteiskäytön osalta kuten esimerkiksi sähköinen laskunkierrätyksen tarpeellisuus sekä hyödyt asiakkaalle

- Ongelmien ilmetessä älä epäröi ottaa yhteyttä asiakastukeen

- Dokumentoi konversion aikana tehdyt havainnot, ratkaisut ongelmiin sekä ohjelmistokohtaiset ominaisuudet jatkoa varten

- Jos kohdattu ongelma johtuu selvästi ohjelmistosta eikä sen käyttäjästä, varmistu ettet asiakkaana joudu maksamaan mahdollisista ohjelmistotoimittajan asiakastuen palveluista

- Varmista lopuksi, että tiedot ovat siirtyneet ohjelmistosta toiseen oikein vertaamalla pitkää tuloslaskelmaa sekä tasetta vanhan ja uuden ohjelmiston välillä

Vaikka konversiota ei ollut mahdollista toteuttaa suunnitellun aikataulun puitteissa pienelle määrälle asiakkaista, johtuen poikkeavista tilikausista tai kirjanpitomateriaalien myöhäisestä toimituksesta, pidän projektia onnistuneena. Jokaisen siirretyn asiakasyrityksen jälkeen seuraavan siirtäminen oli helpompaa osaamiseen ja tietotaidon karttuessa. Vaikka kyseinen projekti ja opinnäytetyöni keskittyi nimenomaan Tikonin ja EmCen väliseen konversioon, koen, että opinnäytetyöni onnistui esittämään prosessin ja sen vaatimat valmistelut sekä toimenpiteet yleispätevinä sellaisiin tilanteisiin, joissa kirjanpito-ohjelmistoa tai tilitoimistoa vaihdetaan. Toivon, että kyseinen työni voi tulevaisuudessa mahdollisesti toimia hyvänä apuvälineenä kirjanpitäjälle tai tilitoimistolle vastaavassa tilanteessa riippumatta käytetystä ohjelmistoista.

Teksti: Roope Tapio

Tiesitkö?

- Julkaisemme opiskelijoiden lopputöihin ja pro graduihin perustuvia artikkeleja Kanavalla.

- Maksamme 200 euron kirjoituspalkkion.

- Meillä on julkaisussa varsin tiukka seula eli edellytämme mielenkiintoista, koko alaa tai yleisellä tasolla kiinnostavaa aihetta.

- Käymme mm. stipendin saaneet lopputyöt aina huolella läpi ja peilaamme niitä alan keskusteluun ja ilmiöihin.

Lisätietoja: janne.fredman@taloushallintoliitto.fi