Vuodenvaihde palkkahallinnossa – muutokset vuonna 2023

Palkkahallinnossa vuodenvaihde on edelleen kiireistä aikaa, vaikka aikaisempien vuosien vuosi-ilmoitusrumba onkin jäänyt historiaan tulorekisterin myötä. Nykyään palkat ilmoitetaan tulorekisteriin kuukausittain. Palkkaohjelman ja tulorekisterin tiedot täsmäytetään säännöllisesti ja kirjanpidon osalta tilit täsmätään vähintään tilinpäätöksen yhteydessä. Palkanlaskennan ammattilaiset toimittavat myös tilintarkastajille monenlaisia raportteja kuluvalta tilikaudelta. Yhteistyö kirjanpidon ja palkkahallinnon välillä onkin tärkeä osa onnistunutta taloushallinnon prosessia.

Katse menneeseen – vuosi 2022 palkkahallinnossa

Palkkahallinnossa on viime vuosina tapahtunut useita isoja muutoksia, jotka ovat vaikuttaneet palkanlaskijan arkeen ja haastaneet asiantuntijoita pysymään ajan tasalla muutoksien keskellä. Muun muassa vuosilomalain muutokset, polkupyöräetu, vähäpäästöisten autojen huojennukset ja tulorekisteri ovat olleet alalla puhuttavia asioita.

Myös palkansaajien etätyöt sekä lisääntyneet kansainväliset tilanteet ovat osa palkka-asiantuntijan arkea. Vuonna 2022 suurimpana uudistuksena oli perhevapaauudistus, jonka tarkoituksena on edistää tasa-arvoa vanhempien kesken. Muutos on myös hiljalleen alkanut näkyä palkkahallinnon arjessa ja ammattilaiset ovat päässeet selvittämään erilaisia kysymyksiä perhevapaiden osalta. Tulevaisuudessa miehet tulevat luultavasti pitämään yhä enemmän perhevapaita. Todennäköisesti vastaan tulee yhä enemmän tilanteita, joissa vanhempi tekee osa-aikaisesti töitä ja on osa-aikaisesti perhevapaalla. Vakiintuneiden käytäntöjen lisäksi tulevaisuudessa vastassa on entistä enemmän erilaisia tilanteita perhevapaisiin liittyen.

Palkkahallinnossa tapahtui paljon vuodenvaihteessa

Joulukuussa palkkahallinnossa työskentelevät valmistautuvat jo tulevaan vuoteen. Verohallinto ja monet muut sidosryhmät vahvistavat tulevan vuoden arvot, jolloin palkanlaskijat pääsevät valmistelemaan vuoden vaihteen töitä. Päivitettäviin arvoihin lukeutuvat muun muassa sivukuluprosentit, luontaisetujen arvot ja verovapaiden korvausten arvot. Tänä vuonna erityistä huomiota palkkahallinnon ammattilaisten kannattaa kiinnittää siihen, että vähäpäästöisten arvojen huojennukset jatkuvat edelleen, näistä on tässä palkkablogissa alempana kerrottu lisää.

Kilometrikorvauksiin tuli vuodenvaihteessa suurempi korotus kuin aikaisempina vuosina on tullut. Yleisimmät verovapaat matkakustannusten korvausten arvot ovat seuraavat (vuoden 2022 arvot suluissa):

- Kilometrikorvaus 0,53 €/km (0,46 €/km)

- Käyttöauton kilometrikorvaus 0,14 €/km (0,10 €/km)

- Kokopäiväraha 48,00 € (45,00 €)

- Osapäiväraha 22,00 € (20,00 €)

- Ateriakorvaus 12,00 € (11,25 €)

Tarkemmin pääset tutustumaan Verohallinnon vuoden 2023 vahvistettuihin arvoihin Verohallinnon sivustolta. Verohallinnon päätös verovapaista matkakustannusten korvauksista vuonna 2023 – vero.fi. Kaikki tarvittavat arvot on koottu myös Taloushallintoliiton Yrityksen muistilistaan.

Myös vapaaehtoiset eläkevakuutukset tulee muistaa ilmoittaa Verohallinnolle heti, kun vuoden maksut ovat selvillä ja ne tulee olla kirjattuna vuoden 2022 maksupäivälle. Vapaaehtoiset eläkevakuutukset ovat verovapaata aina 8500 euroon asti vuosittain. Näistä ei aina tule tietoa palkkahallintoon, joten kirjanpidosta tieto on hyvä ilmoittaa palkkahallinnolle, mikäli halutaan, että tieto ilmoitetaan palkkajärjestelmän kautta tulorekisteriin ja sieltä Verohallinnolle.

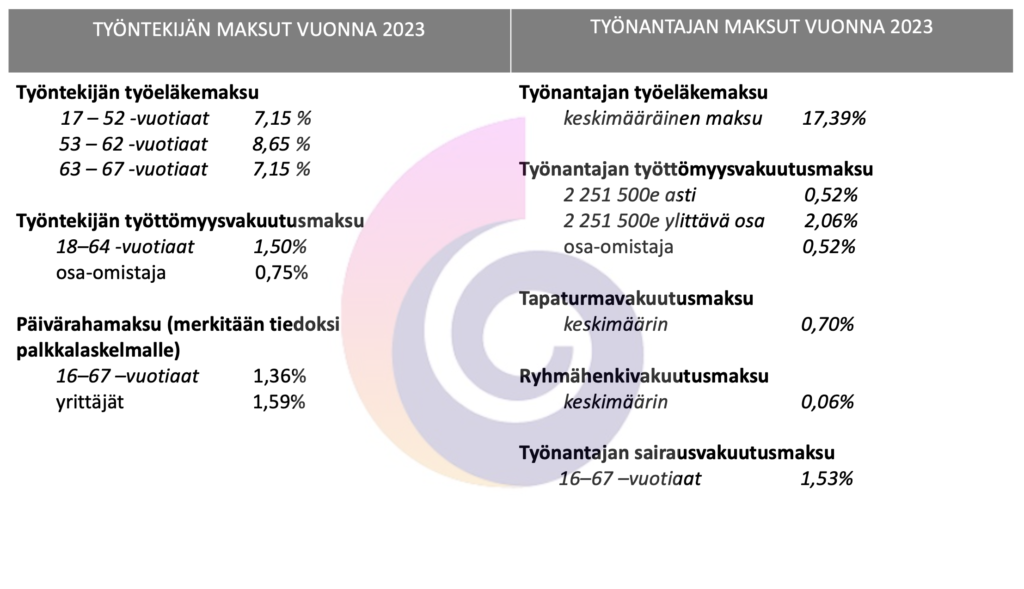

Uuden vuoden alkaessa kaikki verotuksen ja lakisääteisten sosiaalivakuuttajien vahvistetut arvot päivitetään palkkaohjelmistoihin ja tiedotetaan tarvittaessa myös asiakkaille. Palkkahallinnon asiantuntijan arkea on huomioida vuoden vaihteessa maksettavien palkkojen osalta, että kaikki palkat menevät uusien arvojen mukaan heti uuden vuoden alkaessa. Puolestaan kirjanpitoon arvojen muutokset näkyvät muun muassa työnantajamaksujen ja kirjanpidon jaksotusten muutoksina. Alla näet vuoden 2023 sivukulujen maksuprosentit.

Vähäpäästöisiin autoihin verohuojennuksia

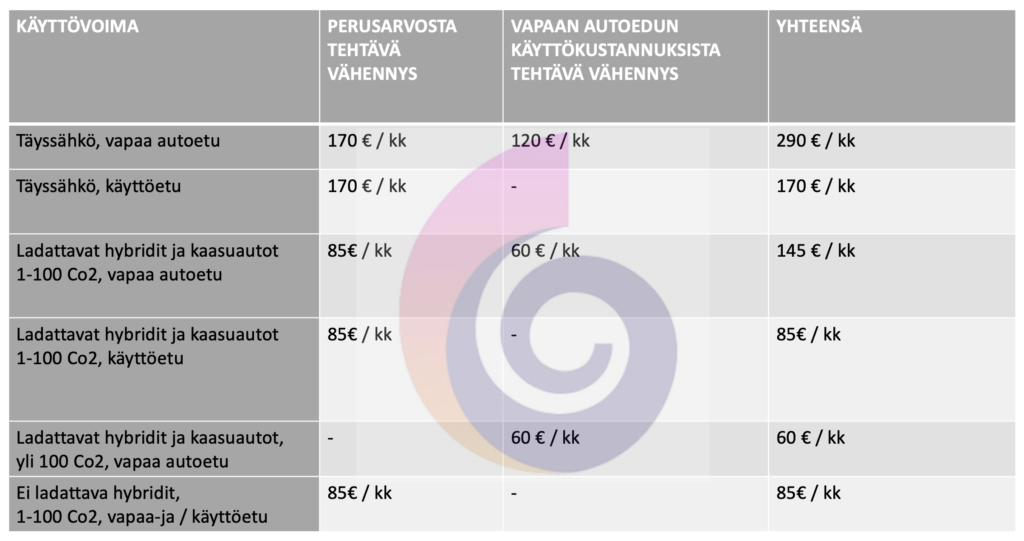

Vähäpäästöisten autoetujen tuleminen on tuonut mukanaan erityistä tarkkuutta vaativaa etujen arvojen laskentaa palkkahallinnon ammattilaisille. Vapaan autoedun kaavamaiset raha-arvot ovat nousseet polttoaineen hinnan nousun myötä 0,02 euroa kilometrillä. Auton lisävarusteiden hankintahinnan raja-arvoa on korotettu 850 eurosta 1 200 euroon. Lisäksi kaikki vähäpäästöisten autojen verotusarvoja koskevat vähennykset ovat edelleen voimassa.

- Vähäpäästöisten työsuhdeautojen verotusarvoa alennetaan 85 eurolla kuukaudessa vuosille 2022–2025. Veroetuus koskee työsuhdeautoja, jotka on otettu käyttöön 1.1.2021 tai sen jälkeen ja joiden hiilidioksidipäästöt ovat 1–100 g/km.

- Täyssähköauton edun arvosta vähennetään 170 euroa kuukaudessa, jos auto on otettu käyttöön 1.1.2020 tai sen jälkeen.

- Vapaassa autoedussa käyttökustannusten arvosta vähennetään 120 euroa kuukaudessa, jos kyseessä on täyssähköauto ja 60 euroa kuukaudessa, jos auto on ladattava hybridi tai kaasuauto.

Lisäksi edelleen jatkuu vuosien 2021–2025 ajan päätös, jonka mukaan oman tai käyttöetuauton saa ladata työnantajan kustantamana verovapaasti. Mikäli palkansaajalla on vapaa autoetu, jossa työnantaja korvaa auton käyttökustannukset, voi työnantaja korvata palkansaajalle auton lataamisen kotona, kunhan käytetyn sähkön osalta pystytään antamaan luotettava selvitys. Alla tarkempi kaavio vähäpäästöisten autojen verohuojennuksista.

Palkanlaskennan järjestelmien vuodenvaihdemuutokset

Nykyään palkanlaskijat ovat tottuneet käyttämään lukemattomia erilaisia palkkajärjestelmiä. Jokaisessa järjestelmässä vuodenvaihteen työt kannattaa tarkistaa erikseen ja selvittää miltä osin ne ovat järjestelmän käyttäjän vastuulla päivittää. Palkka-asiantuntijat seuraavat aktiivisesti järjestelmätoimittajien versiopäivitysinfoja, joissa kerrotaan muun muassa päivitettävistä sivukuluprosenteista ja muuttuvista tulorekisteri koodeista.

Vuonna 2023 vuodenvaihde on hieman aikaisempia helpompi tulorekisteriin liittyvissä asioissa, koska merkittäviä muutoksia tulolajeihin ei ole tulossa. Kaikki hinnastot on kuitenkin tarkistettava ja uudet luontaisetujen arvot päivitettävä järjestelmiin manuaalisesti muun muassa auto- ja asuntoedun osalta. Verohallinnon luontoisetupäätöksessä on vahvistettu arvot yleisimmille luontoiseduille ja päätös on luettavissa kokonaisuudessaan tästä. Myös järjestelmien lomakalenterit on hyvä tarkistaa sekä uudelle vuodelle voi perustaa koko vuoden palkkakaudet valmiiksi.

Ulosottolainsäädäntö uudistuu vuoden mittaisena kokeiluna

Vuodenvaihde on aikaa, jolloin myös tarkistetaan niin jäsenmaksuihin kuin ulosottoihinkin liittyen tulevat muutokset ja päivitetään arvot. 1.1.2023 alkaen ulosottolainsäädäntö uudistuu suojaosuuksien osalta vuoden mittaisena väliaikaisena muutoksena. Maksukielto määräykset on nyt tärkeää lukea huolella läpi, jotta ne tulee käsiteltyä oikein palkanlaskennassa. Vuoden alusta alkaen velallisen suojaosuutta korotetaan vuoden ajaksi takuueläkkeen tasolle. Velallisen suojaosuus on tällä hetkellä ollut 696 euroa. Vuonna 2023 takuueläkkeen taso nousee 922 euroon kuukaudessa.

Toukokuun alusta lähtien tullaan uudistamaan pysyvästi ulosoton vapaakuukausijärjestelmä. Tämä tarkoittaa sitä, että pienituloisille ulosottovelallisille annetaan tulojen ulosmittauksesta ilman erillistä pyyntöä kolme vapaakuukautta vuodessa nykyisen kahden vapaakuukauden sijaan.

Lisää asiasta voit lukea Oikeusministeriön sivustolta: Velallisen suojaosuus nousee ja vapaakuukaudet lisääntyvät ensi vuonna – Oikeusministeriö (oikeusministerio.fi)

Verokortit vuodenvaihteessa

Verokortit ovat asia, jotka puhuttavat niin palkansaajia kuin palkkahallinnon ammattilaisiakin pitkin vuotta ja etenkin vuodenvaihteen tienoilla. Nykyään on jo joiltain osin otettu käyttöön API-rajapintaa, jonka ansiosta ajankohtaiset verokorttitiedot on saatu suoraan Verohallinnolta palkkahallinnon järjestelmiin ilman, että palkansaajan täytyy kierrättää verokorttia työnantajansa kautta palkanlaskentaan. Tämä on ollut monella tapaa erinomainen uudistus. Toinen vaihtoehto on edelleen noutaa verokortit suorasiirtona.

Tulevaisuudessa API-rajapinta korvaa nykyisen suorasiirtomenettelyn kokonaan. Muutosverokortit ja uusien työntekijöiden verokortit kannattaa edelleen toimittaa, mikäli käytössä ei ole API-rajapintaa.

Palkansaajien on hyvä muistaa, että tammikuussa on käytössä joulukuussa voimassa ollut verokorttisi, mutta verokortin tuloraja on nollattu vuoden vaihteessa. Eli käytännössä, jos olet tilannut muutosverokortin joulukuun palkkaan, käytetään samaa verokorttia tammikuussa, mutta tuloraja on nollattu.

Vuodenvaihde saattaa sisältää monia eri toimenpiteitä verokortteihin liittyen. Ensin joulukuun palkkojen jälkeen verokorttien tulorajat nollataan tammikuun palkkoja varten. Sen jälkeen helmikuulle otetaan käyttöön uuden vuoden verokortit. Näiden lisäksi osa palkansaajista on tilannut muutosverokortteja, joissa voi olla kortin voimaantulopäivänä esimerkiksi 1.1.2023, jolloin kyseinen kortti huomioidaan jo tammikuun palkassa. Tällöin palkanlaskijan tulee olla helmikuussa tarkkana, ettei Verohallinnon suorasiirrosta tullut verokortti ole mennyt tammikuussa kirjatun muutosverokortin päälle. Myös palkansaajien kannattaa alkuvuonna tarkistaa palkkalaskelmansa hieman normaalia tarkemmin verokortin ja sivukulujen osalta, jotta tammi-helmikuussa tehdyt muutokset on kaikki tullut huomioitua.

TYEL-maksuihin uudistus vuoden 2023 alusta

Vuoden 2023 alusta alkaen TYEL-maksuissa voi olla työeläkeyhtiökohtaisia eroja. Jokainen työeläkeyhtiö tulee jatkossa määrittämään oman hoitokustannusmaksun määrän. Jatkossa TYEL-maksuun tulee vaikuttamaan myös työeläkeyhtiön omat asiakasryhmät. Aikaisemmin hoitokustannus on huomioitu aina seuraavan vuoden keväällä asiakashyvityksen yhteydessä.Käytännössä jatkossa TYEL-maksu on asiakaskohtainen kuukausitasolla ja maksuprosentti tulisi tarkistaa vuoden alussa omasta vakuutusyhtiöstä esimerkiksi verkkopalvelun kautta.

Mikäli palkkajärjestelmässä sivukuluprosenttina käytetään keskimääräistä prosenttia, tulee kirjanpidossa jaksotuksissa olemaan mahdollisesti suuriakin eroja TYEL-maksujen laskujen osalta. Tämä on hyvä myös kirjanpidossa työskentelevien tiedostaa, jotta ei aiheudu turhaa hämmennystä jaksotusten ja laskujen täsmäyttämisten välillä. Palkanlaskennassa käytetään keskimääräistä prosenttia, mikäli asiakaskohtaista vahvistettua prosenttia ei ole ilmoitettu palkanlaskijalle.

Blogin kirjoittajat PHT Anu Rönn (PHT, Tilitoimisto Rantalainen) ja Maria Koskenmaa (PHT, EMU Growth Partners) ovat Taloushallintoliiton henkilöstö- ja palkkahallinnon asiantuntijaryhmän jäseniä.