Tmi-yrittäjän veroilmoitus – Auton yksityiskäyttö ja myynti

Yritystoiminnan kirjanpidossa olleen auton myyntitilanteessa on tärkeää muistaa muutama asia. Jos autolla on ajettu yksityisajoa ja auton käyttökuluista ja poistoista on yksityiskäyttöä vastaava osa jätetty vähentämättä yritystoiminnan kuluina, tuloon lisätty poisto saadaan laskea hankintamenon osaksi auton myyntitilanteessa.

Tuloon lisätty poisto on siis tärkeää muistaa auton myyntitilanteessa. Kun asian muistaa, kysymykseksi nousee, missä tuon poiston voi lisätä. Tästä on ollut epätietoisuutta. Poistoista yritystuloon yksityiskäytön vuoksi lisätty osa lisätään myyntitilanteessa liikkeen- ja ammatinharjoittajan veroilmoituksen kohdan 5 tietokenttään ”Lisäys verovuoden aikana”.

Lopussa on yksinkertaistettu esimerkki siitä, miten poisto ja poistosta tehtävä yksityiskäytön tuloutus voidaan esittää veroilmoituksella. Esimerkissä myös tilanne, jossa auto seuraavana vuonna myydään.

Verotuksessa yksityiskäytön vuoksi vähentämättä jääneitä poistoja pitää seurata vuosittain, jotta myyntitilanteessa yrittäjä pystyy tekemään lisäyksen oikean määräisenä.

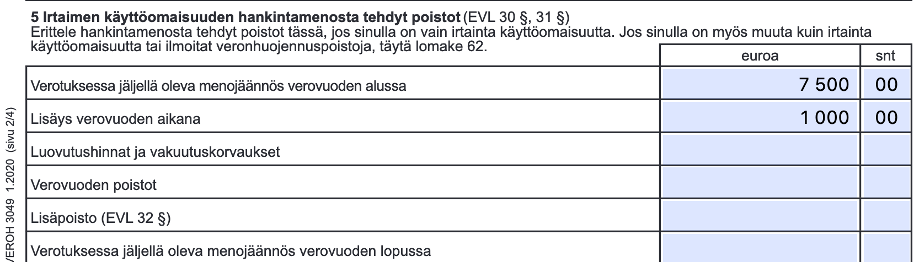

Esimerkki:

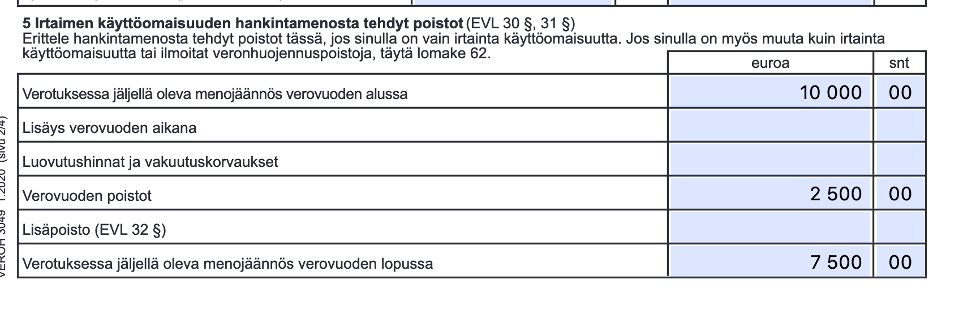

Yritystoiminnan kirjanpidossa olevan auton verotuksessa poistamaton hankintameno on 10 000 euroa verovuoden alussa. Tästä 10 000 eurosta on tehty kirjanpidossa 2 500 euron suuruinen poisto. Yrittäjä on käyttänyt autoa myös yksityisajoihin ja yksityiskäyttöä vastaava osa poistosta on 1 000 euroa. Sen yrittäjä on lisännyt yritystuloon tietokentässä ”Auton yksityiskäyttö”.

Myöhemmin ilmoituksessa yrittäjä esittää poistoina 2 500 euroa. Tuloon tehdyn lisäyksen ja vähennetyn poiston jälkeen yritystoiminnan kuluksi jää näiltä osin 1 500 euroa nettona.

Veroilmoituksen kohdassa 5 yrittäjä esittää poistona 2 500 euroa, jolloin verotuksessa poistamaton hankintameno on 7 500 euroa verovuoden lopussa.

Mikäli yrittäjä seuraavana vuonna myy auton, yrittäjä saa lisätä verotuksessa vähentämättä jääneen poiston eli 1 000 euroa veroilmoituksen kohdan 5 tietokentässä ”Lisäys verovuoden aikana”. Tällöin myyntihintaa vastaan vähennetäänkin 8 500 euroa eikä 7 500 euroa.