Kirjanpitolain vaatimuksia palkanlaskennalle

Palkanlaskenta on osakirjanpito

Kirjanpitolain 2:5,2 § mukaan

”Kirjanpitoja ovat pääkirjanpito, jonka kirjauksista johdetaan tilinpäätös, sekä mahdolliset osakirjanpidot, joista viedään tiedot pääkirjanpitoon yhdistelmäkirjauksina.”

Palkanlaskenta on juuri tällainen osakirjanpito – työtunnit ja muut palkkatapahtumat kirjataan palkkalajien avulla kirjanpidon tileille ja viedään yhdistelmäkirjauksina pääkirjanpitoon. Siinä sivussa tietysti tulevat toki myös palkat maksetuiksi.

Palkanlaskentaan siis sovelletaan kirjanpitolakia. Kirjanpitolaki antaa yleiset puitteet palkanlaskennan prosessille ja järjestelmille. Sen lisäksi sovelletaan tietysti tietosuoja-asetusta ja erityislainsäädäntöä kuten asetusta oma-aloitteisten verojen verotusmenettelystä sekä erilaisia sopimuksia työehtosopimuksesta työsopimukseen. Kirjanpitolaki ei ota kantaa siihen, paljonko työntekijöille maksetaan palkkaa, vaan ohjaa asianmukaiseen dokumentaatioon ja tarkastettavuuteen.

Alla oleva kuva havainnollistaa kirjanpidon rakennetta palkanlaskijan näkökulmasta.

Tositteet

Tositteelle asetettavat vaatimukset

Kirjanpitolain 2:5 §:ssä kuvataan tositetta seuraavasti

”Kirjauksen on perustuttava päivättyyn ja järjestelmällisesti numeroituun tai vastaavalla tavalla yksilöityyn tositteeseen, joka todentaa liiketapahtuman. Liiketapahtuman, tositteen ja kirjauksen välisen yhteyden tulee olla vaikeuksitta todettavissa.

Menotositteesta on käytävä selville vastaanotettu tuotannontekijä ja tulotositteesta luovutettu suorite. Tuotannontekijän vastaanottoajankohta ja suoritteen luovutusajankohta on voitava osoittaa tositteen avulla”.

Säädöksestä saadaan tulkittua palkanlaskentaan selkeitä ohjeita ja vaatimuksia

- Aina kun asiakirjasta tehdään kirjaus palkanlaskentaan (palkkalajille), se on tosite.

- Tositteesta pitää käydä ilmi liiketapahtuman sisältö – esimerkiksi miksi maksetaan palkkaa, sairausajan palkkaa tai myyntiprovisiota.

- Tositteesta tulee käydä ilmi mihin ajankohtaan suoritteen luovutus (esimerkiksi tehty työtunti) kohdistuu.

- Tositteen pitää olla yksilöity niin, että sen perusteella voi vaikeuksitta tarkastaa, mille palkkalajeille ja mille kaudelle se on kirjattu.

- Palkanlaskentaa (tapahtumalista tms.) selatessa tulee voida vaikeuksitta löytää haluttu tosite palkanlaskennan kirjanpitoaineistosta.

Esimerkkejä palkanlaskennan tositteista

Palkanlaskennan perustana ovat tositteet. Palkanlaskennassa käsiteltäviä tai tuotettavia tositteita ovat esimerkiksi

- työaikalistat tai -raportit, jos niiden perusteella maksetaan palkkaa (ylityöt, tuntipalkat, kerrytetään saldoja tms.).

- provisiolaskelmat

- ulosoton- ja ay-jäsenmaksujen tilityksen todentavat tositteet

- lomapalkkavaraustosite ja tulonsaajakohtaiset erittelyt

- palkkalaskelmat

- lääkärintodistukset tai -lausunnot, jos ne todentavat liiketapahtuman. Esimerkiksi työntekijälle sairausajalta maksettavan palkan tai työnantajalta perittävän lääkärinpalkkion.

Liiketapahtumia koskeva kirjeenvaihto

Palkanlaskennasta tulorekisteriin tuotettavat ilmoitukset, kuten muutkin kirjanpidosta laadittavat viranomaisilmoitukset ovat kirjanpitolain näkökulmasta liiketapahtumia koskevaa kirjeenvaihtoa. Niihin voidaan rinnastaa myös erilaiset verolainsäädännöt edellyttämät raportit ja listaukset. Esimerkiksi asetus oma-aloitteisten verojen verotusmenettelystä edellyttää verovelvollisen laativan ja säilyttävän palkanlaskennasta seuraavat asiat:

- palkkakirjanpidon palkkakortti (2:4§)

- palkkakortti ulkomailla suoritetusta työstä (2:5 §)

- alkkakirjanpidon palkkalista ja palkkasuoritusten yhdistelmä (2:7 §)

Vähimmäissäilytysaika

Kirjanpitolaki määrittää tositteille ja liiketapahtumia koskevalle kirjeenvaihdolle kuuden vuoden vähimmäissäilytysajan.

KPL 2:10 § ”Jollei muualla laissa ole säädetty pitempää määräaikaa säilyttämiselle, tilikauden tositteet, liiketapahtumia koskeva kirjeenvaihto sekä muu kuin 1 momentissa mainittu kirjanpitoaineisto on säilytettävä vähintään kuusi vuotta sen vuoden lopusta, jonka aikana tilikausi on päättynyt.”

Koska tulorekisteri-ilmoituksille on säädetty 10 vuoden korjausvelvollisuus, kannattaa palkanlaskennan aineistoja säilyttää kuitenkin 10 vuoden ajan.

Muita vaatimuksia palkanlaskennan tositteelle

Kirjanpitolautakunnan yleisohje kirjanpidon menetelmistä ja aineistoista ohjeistaa seuraavasti

- (Jos) taloushallinnon järjestelmä laatii järjestelmään syötettyjen perustietojen ja parametrien perusteella automaattisesti tositteen ja kirjanpitomerkinnän esimerkiksi kuukausikohtaisena automaattitiliöintinä. Tällöin järjestelmän tuottamaan tositteeseen tai kirjanpitomerkintään tulee kuvata riittävän yksityiskohtaisesti ne laskentasäännöt, joilla tosite ja kirjanpitomerkintä on laadittu. Laskentasäännöt voidaan kuvata myös esimerkiksi erilliseen tositelajikohtaiseen asiakirjaan, joka säilytetään tositteelta edellytettävällä tavalla.

Palkanlaskentajärjestelmässä tai esimerkiksi ohjelmistorobotiikan avulla voidaan palkanlaskennassakin suorittaa monimutkaisia automaattisia laskentoja, joissa luodaan automaattisesti kirjauksia palkkalajeille. Esimerkiksi

- Yksinkertaisimmillaan henkilölle voidaan antaa useampi kustannuspaikka, joille kaikki palkkatiedot jakautuvat automaattisesti järjestelmän avulla.

- Työaikatulkinta työajanseurantajärjestelmästä tulleista tunneista joko lain tai työehtosopimuksen perusteella.

- Lomapalkan à-hinnan muodostuminen, jotta kaikki lomapalkkaan kuuluvat erät tulevat huomioitua.

Näiden eri järjestelmien sisältämät laskentasäännöt tulee dokumentoida asianmukaisesti ja ymmärrettävästi esimerkiksi palkanlaskennan aineistoon tai jäljempänä kuvattuun luetteloon kirjanpidoista ja aineistoista. Usein palkka- ja työajanseurantajärjestelmistä on tulostettavissa palkkalajeista ja niissä käytettävistä laskentakaavoista listaus, jolla dokumentointi voidaan toteuttaa.

Kirjaukset

Palkanlaskennassa kirjaus tapahtuu kirjaamalla liiketapahtuma (palkkatapahtuma) palkkalajille, joka puolestaan on yleensä automaattisesti kytketty kirjanpidon tiliin. Kirjanpitolaki asettaa kirjauksille seuraavat vaatimukset:

KPL 2:4§ Kirjausjärjestys: Kirjanpito on järjestettävä siten, että kirjauksia voidaan tarkastella aikajärjestyksessä ja asiajärjestyksessä.

KPL 2:6 Kirjausketju: Kirjanpito on järjestettävä niin, että liiketapahtumien, tositteiden ja kirjausten yhteys mahdollisten osakirjanpitojen kautta pääkirjanpitoon ja siitä tilinpäätökseen on vaikeuksitta todettavissa kumpaankin suuntaan. Sama koskee kirjanpidosta viranomaiselle verotusta tai muuta tarkoitusta varten määräajoin tehtävää ilmoitusta.

Kirjausjärjestys

Palkanlaskentaan tulisi sisältyä listaus, jossa palkkatapahtumia palkkalajeineen ja jos mahdollista kirjanpidon tileineen voidaan tarkastella aikajärjestyksessä. Aikajärjestys voi olla esimerkiksi tuntipalkoissa työaikojen (päivät ja tunnit) mukainen järjestys. Jos palkkatapahtumia ei voida kohdistaa tiettyyn ajankohtaan (esimerkiksi ay-tilitykset tai ulosotot) ne voidaan kohdistaa esimerkiksi maksun mukaiseen päivään. Useimmissa palkkajärjestelmissä löytyy tällainen raportti esimerkiksi nimellä tapahtumaerittely tai tapahtumalista.

Lisäksi palkanlaskentaan tulisi sisältyä listaus, jossa palkkatapahtumia voidaan tarkastella asiajärjestyksessä eli palkkalajin tai kirjanpidon tilin mukaisessa järjestyksessä.

Palkanlaskennasta tuotetaan yleensä kirjauskooste palkkalajien tiliöinneistä kirjanpitoa varten. Siinä palkansaajien tiedot on yleensä yhdistelty kirjanpidon tilien mukaan ja tarpeen mukaan esimerkiksi kustannuspaikoittain. Tästä listasta on käytetty nimeä kirjanpidon tosite, mutta nykyisen kirjanpitolain mukaan kyse ei ole tositteesta vaan palkanlaskennan osakirjanpidon tuottamasta yhdistelmäkirjauksesta. Näin siihenkin kohdistuu 10 vuoden säilytysvelvoite.

Hallituksen esitys 89/2015vp kuvaa asiaa seuraavasti: ”Teknisesti osakirjanpitojen kirjaukset pääkirjanpitoon ovat kuitenkin sellaisia kirjauksia, jotka eivät suoraan perustu varsinaiseen tositteeseen, vaan alemman tason kirjanpitoihin, mitkä eroavat tositteista mm. säilytysaikavaatimusten osalta.”

Kaikki tässä kuvatut ovat kirjanpitolain termein (osa)kirjanpitoja ja niiden tiedot on säilytettävä 10 vuotta tilikauden päättymisestä. Raportteja ei ole välttämätöntä ajaa paperille tai tiedostoon, kunhan ne ovat tarvittaessa ajettavissa palkkaohjelmistosta.

Käytännössä raportit tulostetaan usein kuitenkin tiedostokansioon tai paperiaineistoon, jotta aineisto on helposti toimitettavissa esimerkiksi tilintarkastajalle. Joissain palkkajärjestelmissä on arkistointiominaisuus, johon raportit ohjautuvat automaattisesti, jolloin erillistä tulostusta ei tarvitse tehdä. Vaihtoehtoisesti voi käyttää joissain järjestelmissä olevaa mahdollisuutta antaa ulkopuoliselle henkilölle katseluoikeus palkkahallinnon tietoihin, jolloin erillistä tulostusta ei ole välttämätöntä tehdä tilintarkastajaakaan varten.

Kirjausketju eli audit trail

Kirjausketjun eli audit trailin ideana on varmistaa, että kaikki liiketapahtumat on käsitelty kirjanpidossa, ne on käsitelty oikein ja että kirjanpito on vaikeuksitta tarkastettavissa.

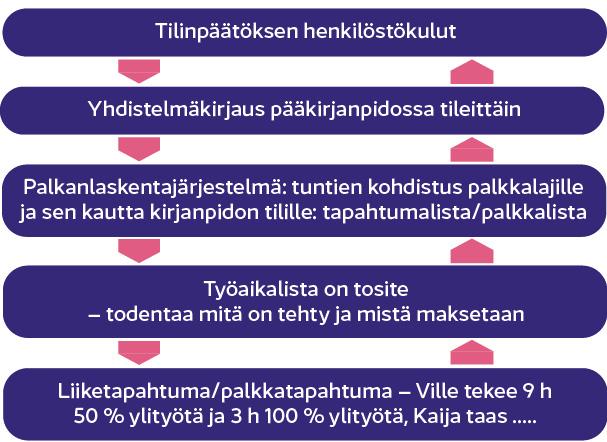

Tositteet siis dokumentoivat liiketapahtumat eli palkkatapahtumat kuten kuukausipalkan perusteen, tuntipalkkaisten työtunnit sekä sairaspoissaolot ja myyntiprovisiot. Niiden perusteella tehdään kirjaus palkanlaskennan osakirjanpitoon. Palkanlaskennasta kirjaukset viedään yleensä yhdistelmäkirjauksina pääkirjanpitoon. Osakirjanpidon päiväkirja (esimerkiksi palkkalista tai tapahtumalista) erittelee yhdistelmäkirjausten sisällön. Pääkirjanpidosta kulut päätetään tilinpäätökseen, esimerkiksi henkilöstökuluihin.

Alla oleva kuva hahmottaa kirjausketjua. Vaatimuksena on, että kun esimerkiksi tilintarkastaja tarkastelee mitä tahansa tositetta, hänen tulee voida vaikeuksitta todentaa sen kirjausketju palkanlaskennan kautta pääkirjanpitoon ja sieltä tilinpäätökseen. Vastaavasti tilintarkastajan tulee voida analysoida esimerkiksi henkilöstökuluja niin, että hän voi todentaa mistä tositteista tietyn ajanjakson kulut muodostuvat.

Audit trail esimerkki

Luettelo kirjanpidoista ja aineistoista

Säädöksen sisältö

Kirjanpidon dokumentaation perusta ja minimivaatimus on kirjanpitolain 2:7a §:n edellyttämä luettelo kirjanpidoista ja aineistoista, joka korvaa perinteisen paperille tulostetun tasekirjan kirjanpidon sisällön ja rakenteen kuvaavana dokumenttina.

”Kirjanpitovelvollisella tulee olla tilinpäätöksen perustana olevista kirjanpidoista sekä tositteiden ja muiden kirjanpitoaineistojen lajeista luettelo, josta ilmenee niiden keskinäiset yhteydet ja säilytystavat”.

Hallituksen esityksen 89/2015 perusteluosiossa asiaa on kuvattu tarkemmin:

Luettelosta ”tulee käydä ilmi mistä eri osista ja aineistoista tilinpäätöksen perustana oleva kirjanpito koostuu ja perustuu, miten ne liittyvät toisiinsa, ja miten ja missä niitä säilytetään ja pystyy lukemaan.”

Palkanlaskennan aineisto

Usein luettelo kirjanpidoista ja aineistoista on laadittu kirjanpitäjän tietojen varassa ja palkanlaskennan asiat on kuvattu ylimalkaisesti. Kirjanpitäjän on syytä käydä luetteloa laatiessaan asiat läpi palkanlaskijan kanssa ja kuvata myös palkanlaskennan osuus riittävän yksityiskohtaisesti. Tämä lisää kirjanpitäjän ja palkanlaskijan ymmärrystä yrityksen taloushallinnon kokonaisuudesta.

- Luettelossa kirjanpidoista ja aineistoista luetellaan kirjanpidot. Palkanlaskenta on yleensä osakirjanpito. Dokumentoidaan se osakirjanpitona ja mainitaan keskeiset raportit, esimerkiksi kirjanpitoyhteenveto ja tapahtumalista.

- Luetellaan myös palkanlaskennasta laaditut lakisääteiset viranomaisilmoitukset kuten tulorekisteri-ilmoitukset.

- Luetellaan palkanlaskennan keskeiset tositteet: työaikalistat, provisiolistat, lääkärintodistukset… Samalla tarkkuustasolla kuin kirjanpitäjä luettelee kirjanpidon tositelajit (myyntilaskut, ostolaskut, tiliotteet jne.).

- Monesti palkanlaskennan aineisto on arkistoitu erikseen muusta kirjanpitoaineistosta henkilötietojen suojan vuoksi ja se onkin useimmiten aiheellista. Palkanlaskennan aineisto on kuitenkin osa yrityksen kirjanpitoaineistoa lääkärintodistuksineen kaikkineen. Kuvataan luetteloon, miten ja missä se on arkistoitu.

- Jos yllä kuvattu kirjausketju tuntuu kirjanpitäjästä ja palkanlaskijasta niin monimutkaiselta, että se ei ole tilintarkastajalle tai verotarkastajalle vaikeuksitta ymmärrettävä, kannattaa luetteloon kirjata pieni lukuohje. Miten esimerkiksi ylityökorvausten oikea laskenta on tarkastettavissa?