Myynnin johtaminen – yritysten elinehto

Kymmenen vuotta sitten aktiivista asiakashankintaa – eli myyntiä – tekevä tilitoimisto oli vielä harvinaisuus. Asiakkuuksia saatiin lähinnä puskaradion kautta. Nykyisin myynnin merkitys on vähitellen alettu ymmärtää myös tilitoimistoalalla. Asiakaspoistumaa aiheuttavat tyypillisesti yritysjärjestelyt, asiakkaiden maksuvaikeudet ja konkurssit. Uusasiakashankinta on jokaiselle yritykselle elinehto.

Myyntityön johtaminen ei ole ainoastaan usean hengen myyntiorganisaation edellytys, vaan sitä tarvitsee myös yksinyrittäjä. Samat lainalaisuudet ja periaatteet, joita noudatetaan useamman henkilön myyntiorganisaation johtamiseen, pätevät myös yksinyrittäjän asiakashankintaan. Tällöin painopiste on toki enemmän oman ajankäytön suunnittelussa ja seurannassa. Tässä kirjoituksessa tuon esiin joitakin keskeisiä perusperiaatteita ja menetelmiä, joita uusasiakashankintaan tähtäävän myynnin johtaminen edellyttää.

Myyntiprosessin tunnistaminen

Taloushallintopalveluiden uusasiakashankinta on business to business (B2B)–myyntiä. B2B-myynnissä myyntiprosessi jakautuu tyypillisesti samankaltaisiin vaiheisiin toimialasta riippumatta – toki painotukset ja myyntiprosessin pituus, sekä eri vaiheisiin liittyvien toistojen määrät vaihtelevat hyvin paljon. Myyntiprosessin vaiheiden tunnistaminen ja dokumentointi on ensimmäinen edellytys myyntityön johtamiseen. Hyvin pelkistetysti tilitoimiston B2B-myyntiprosessi voidaan jakaa viiteen vaiheeseen:

- kontakti asiakkaaseen

- kartoitustapaaminen

- tarjouksen esittely

- tarjousneuvottelut

- päätös

Myynti on matematiikkaa

Myyntityö ja sitä kautta myös myynnin johtaminen on yksinkertaista matematiikkaa, jossa kerto- ja jakolaskulla pääsee pitkälle. Muutaman yksinkertaisen kaavan avulla euromääräiset tavoitteet saadaan pilkottua toiminnallisiksi, helposti seurattaviksi tavoitteiksi. Näiden avulla voidaan laskea tavoitteeseen pääsemiseksi tarvittavaa ajankäyttöä ja sitä kautta resurssitarvetta. Myynnin johtamisessa lukuja saakin pyöritellä niin paljon, että luulisi sen olevan mitä mielekkäintä työtä rutinoituneelle tilitoimistoyrittäjälle.

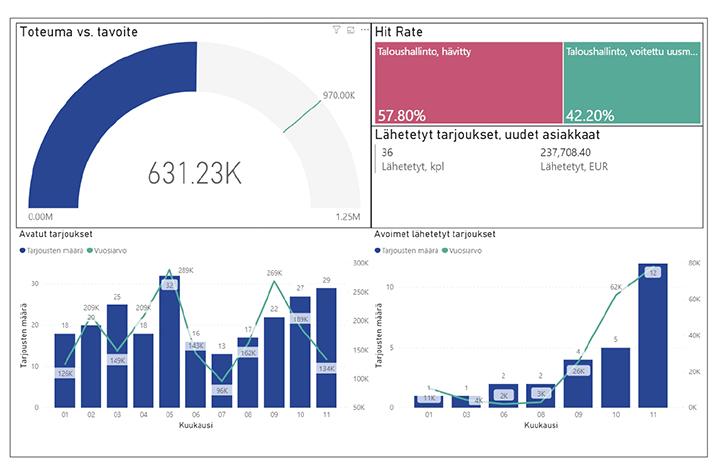

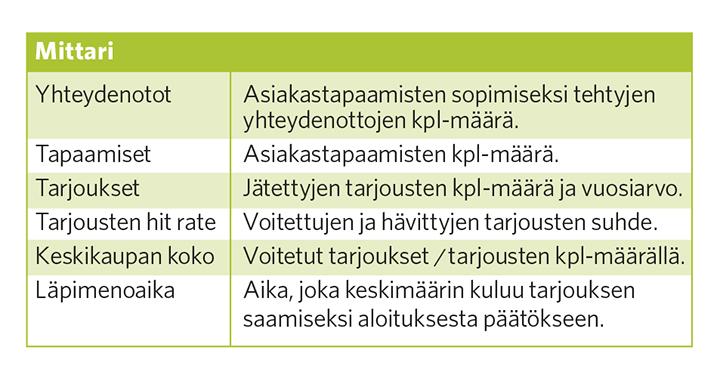

Tavoitteiden asettaminen on keskeinen väline myynnin johtamisessa. Niiden asettamiseksi suosittelen ”alhaalta ylöspäin” laskentaa, jossa lähdetään liikkeelle halutusta euromääräisestä lopputuloksesta. Software as a service (SaaS) -palveluita myyvissä ohjelmistoyrityksissä käytetään myynnin mittaamisessa usein tunnuslukua MRR (Monthly Recurring Revenue) tai ARR (Annual Recurring Revenue), jotka tarkoittavat kuukausittaista tai vuosittaista toistuvaa liikevaihtoa. Vastaava myynnin mittari on erittäin toimiva myös tilitoimistoissa, joissa SaaS-palveluiden kaltaisesti asiakassuhde myös tuottaa yritykselle liikevaihtoa vuosien ajan. Esimerkkitapauksessa asetetaan tavoitteeksi saada vuoden aikana hankittua yhteensä 300 000 euroa uutta vuosilaskutusta.

Tavoitteen pilkkominen mitattaviksi tunnusluvuiksi

Ajankäytön suunnittelemista ja seurantaa varten kokonaistavoite kannattaa pilkkoa kuukausittaisiksi tai viikoittaisiksi tavoitteiksi. Tämän laskemiseksi meidän tulee tietää keskimääräinen kaupan vuosiarvo. Oletetaan, että keskikaupan koko on 5 000 euroa. Tämän perusteella laskemme, että vuodessa on saatava 300 000 eur : 5 000 eur = 60 kauppaa. Tämä jaetaan edelleen kuukausi- ja viikkotavoitteiksi jakamalla luku 10 kuukautta tai 44 viikkoa, huomioiden loma-ajat ja muut jaksot, jolloin myyntiä ei voi tehdä. Näin saamme kuukausittaiseksi tavoitteeksi 6 kauppaa eli 1,3 kauppaa viikossa.

Jokainen jätetty tarjous ei kuitenkaan johda kauppaan. Siksi täytyy laskea, miten monta tarjousta keskimäärin tarvitaan tavoitteen saavuttamiseksi. Tämän laskemiseksi meidän täytyy tietää myynnin osumatarkkuus, eli hit rate (voitetut tarjoukset / (voitetut+hävityt tarjoukset) x 100). Jos hit rate on 50 prosenttia, tarvitaan 12 uutta tarjousta kuukaudessa, eli 2,6 tarjousta viikossa.

Tarjouksia pystytään harvoin jättämään ilman, että asiakkaan kanssa on keskusteltu. Kaikki tapaamiset eivät myöskään johda asiakkaalta saatavaan tarjouspyyntöön. Siksi on edelleen selvitettävä, montako tapaamista täytyy käydä, jotta saamme jätettyä halutun määrän tarjouksia. Kuvitellaan jälleen, että joka toinen tapaaminen johtaa tarjoukseen. Tällöin siis 12 tarjouksen jättäminen edellyttää 24 tapaamista kuukaudessa, eli 5,2 tapaamista viikossa. Lisäksi tulee huomioida, että kauppaa saadaan harvoin päätettyä yhdellä tapaamisella, joten laskelmiin tulee varata myös vähintään yksi jatkotapaaminen asiakkaan kanssa.

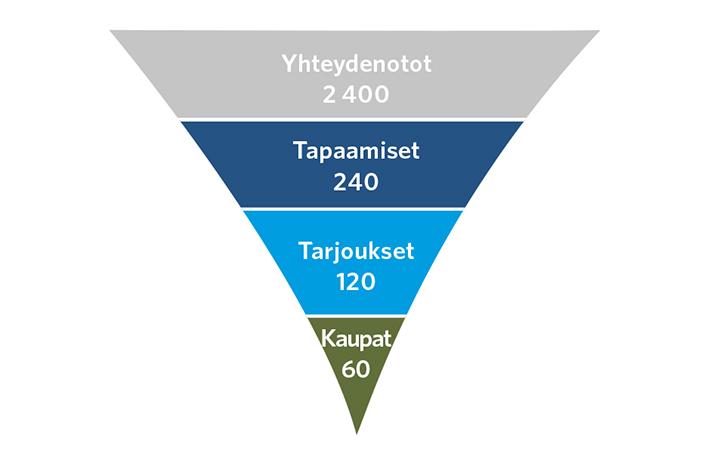

Koska valitettavan harva asiakkuus lähtee liikkeelle asiakkaan puolelta tulevasta yhteydenotosta, täytyy meidän asettaa tavoite myös prospektoinnille, eli asiakaspotentiaalien etsimiselle, sekä näiden kontaktointiin. Myös tämän laskentaa varten tarvitaan arvio tai tieto siitä, miten moni kontakti johtaa tapaamiseen. Jos esimerkiksi 10 prosenttia kontaktoinneista poikii tapaamisen, tarvitaan siis 240 yhteydenottoa kuukaudessa – 52 viikossa. Laskentaharjoituksen avulla pystymme lopulta visualisoimaan yrityksen myyntisuppilon seuraavasti:

Tämä on vasta alkua

Myynnin johtamiseen liittyy monia muita tärkeitä aiheita, joita tässä artikkelissa en valitettavasti tilarajoitteen vuoksi pysty käsittelemään. Näitä ovat esimerkiksi myynnin esimiestyö ja myyntitiimin motivointi, CRM-ohjelmistojen hyödyntäminen, markkinoinnin ja myynnin yhteistyö, myynnin ja tuotannon välisen yhteistyön johtaminen ja tarjouslaskennan periaatteiden laatiminen muutamia esimerkkejä mainitakseni. Kirjoituksessa käsiteltyjen myynnin johtamisen keskeisten periaatteiden avulla pääset kuitenkin mukavasti alkuun.

Artikkelin on kirjoittanut Harri Kanerva, TietoAkseli Oy.

Artikkelin on julkaistu alun perin Tilitoimistossa-lehdessä nro 1/2020.

Tilaa Taloushallintoliiton uutiskirje

Tilaamalla uutiskirjeemme saat taloushallintoalaa koskevan uusimman tiedon ensimmäisten joukossa suoraan sähköpostiisi. Lisäksi saat tiedon esimerkiksi uusimmista koulutuksistamme ja tapahtumistamme. Tutustu uutiskirjevalikoimaamme!

{kind=link}