Verohallinto päivitti ohjeistusta SVOP-rahaston varojenjaon verokohtelusta

Verohallinto julkaisi 24. marraskuuta ohjepäivityksen, jossa se on linjannut sijoitetun vapaan oman pääoman rahaston (SVOP) varojenjaon verokohtelusta. Sen mukaan yhtiöjärjestyksestä voidaan poiketa ja varoja voidaan jakaa verotuksessa hyväksyttävällä tavalla sille, joka on tehnyt vastikkeettoman SVOP-sijoituksen. Taloushallintoliitto on tehnyt työtä sen eteen, että aiheesta on saatu ensin KILA:n lausunto ja sen kanssa yhtenäiset ohjeet.

Pitkään on odotettu, että sijoitetun vapaan oman pääoman rahaston (SVOP) varojenjaon verokohtelu selkiytyisi tilanteessa, jossa varoja päätetään jakaa SVOP-rahastosta sille, joka on aikanaan tehnyt sijoituksen.

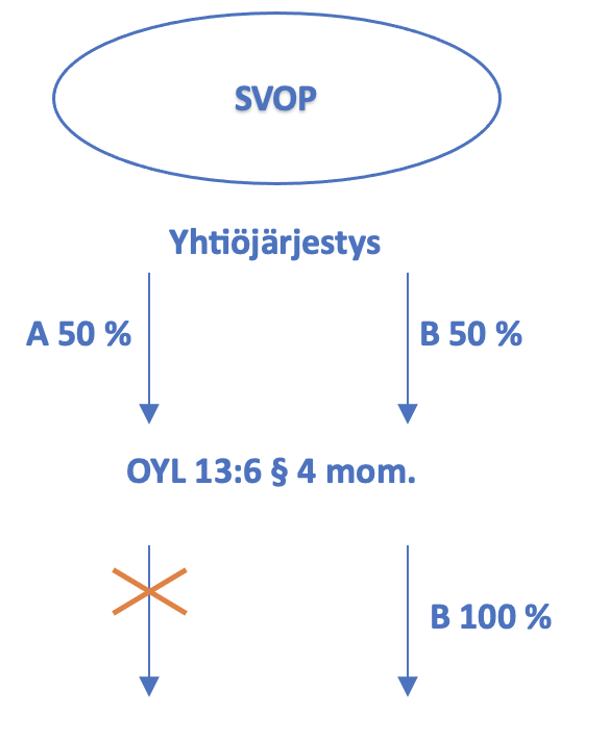

Verohallinto on linjannut 24. marraskuuta 2023 antamassaan ohjepäivityksessä asiaa. Se hyväksyy, että varoja jaetaan osakeyhtiölain 13:6 § 4 momentin mukaan osakkeenomistajien yksimielisellä päätöksellä yhtiöjärjestyksestä poiketen henkilölle B, joka on sijoittanut varat yhtiöön osakevastikkeettomana SVOP-sijoituksena (ilman osakevastiketta). Verotus kohdentuu siis yksinomaan henkilöön B.

Mikäli tuloverolain 45 a §:n edellytykset täyttyvät – muun muassa se, että sijoituksesta on enintään kymmenen vuotta sijoitettujen varojen palautumiseen – SVOP-sijoituksen tehnyt ei käytännössä maksa veroa varojenjaon yhteydessä. Tilanteeseen sovelletaan myyntivoittoverotuksen sääntöjä eikä mitään verotettavaa synny, kun varojenjakoa vastaan on vähennettävissä samansuuruinen sijoitus. Toisaalta, mikäli säännöksen soveltamisedellytykset eivät täyty, varojenjaossa saadut varat ovat verotukselliselta luonteeltaan saajansa osinkotuloa.

Epävarmuutta on tähän saakka ollut siitä, onko yhtiöjärjestys aina verottajan kiintotähti, jolloin SVOP-varojenjaon verotuksessakin saadut tulot verotettaisiin kuvan mukaisessa tilanteessa henkilön A ja henkilön B tuloina heidän osakeoikeutensa mukaisessa suhteessa, eli puoliksi molemmilla.

Yhtiöjärjestyksen mukaiseen varojenjaon verotukseen on liittynyt lisäksi se, että tällaisessa tilanteessa A:n nähtäisiin antaneen B:lle esimerkiksi veronalaisen lahjan. A on luopunut oikeudestaan saada jaossa varoja, ja jos A ja B ovat vaikkapa lähisukulaisia, lahjoitustahdonkin voi nähdä ylittyvän ja veronalaisen lahjan syntyvän.

Näin ei ohjeen mukaan verotuksessa kuitenkaan toimita, jos kyse on selkeästi varojenjakotilanteesta, jossa sijoittajan tekemää osakevastikkeetonta SVOP-sijoitusta palautetaan hänelle takaisin.

Yhteenvetona Verohallinnon esittämä linjaus siis on, että yhtiöjärjestyksestä voidaan poiketa ja varoja jakaa verotuksessa hyväksyttävällä tavalla sille, joka on tehnyt vastikkeettoman SVOP-sijoituksen. Linjaus ei näyttäisi ulottuvan esimerkiksi niihin tilanteisiin, joissa tmi-yrittäjä jatkaa liike- ja ammattitoimintaansa osakeyhtiömuodossa tuloverolain 24 §:n mukaisen yritysmuodon muutoksen avulla ja maksaa perustettavan yhtiön osakkeiden merkintähinnan toiminimen varojen ja velkojen netolla.

Osakeyhtiömuotoon voidaan kylläkin siirtyä myös siten, että perustettavan yhtiön osakkeilla ei ole merkintähintaa, vaan toiminimen varojen ja velkojen netto viedään yhtiöön perustamisen yhteydessä vastikkeettomana SVOP-sijoituksena. Ohjetta on siis syytä lukea tarkkaan. Siinä on oma linjauksensa myös tilanteisiin, joissa SVOP-varoja palautetaan entiselle osakkeenomistajalle.

Toisena uutena asiana ohjeessa kerrotaan, että SVOP-sijoituksen tehneiden sijoituksia ja heidän eri aikoina tekemiään sijoituksia ei edellytetä kirjattavan ja käsiteltävän omilla pääkirjanpidon tileillä. Toki ne voi käsitellä, mutta erillään pidon voi ohjepäivityksen mukaan tehdä yhtä hyvin myös esimerkiksi tase-erittelyjen yhteydessä tai muilla Kirjanpitolautakunnan tammikuussa 2023 antaman lausunnon mukaisilla tavoilla. On hyvä, että verotuksen ohjeistuksesta poistui vaatimus, jota kirjanpitolaki tai hyvä kirjanpitotapa eivät edellytä.

Aiemmasta vaatimuksesta on seurannut muun muassa sellainen käytännön ongelma, että joissakin taloushallinnon järjestelmissä saattaa olla vain kymmenen pääkirjanpidon tiliä käytettäväksi SVOP-rahastoja varten. Nykytrendinä on myös suosia taloushallinnon järjestelmissä lyhyempiä ja selkeämpiä tilikarttoja, muun muassa siitä syystä, että eri taloushallinnon järjestelmät olisivat helpommin integroitavissa keskenään.

Tämä aiemmin Verohallinnon ohjeessa esitetty kirjanpitokäsittely on ollut Taloushallintoliiton kirjanpidon ja verotuksen asiantuntijaryhmän asialistalla vuoden 2022 syksyllä. Keskustelujen pohjalta Taloushallintoliitto teki Kirjanpitolautakunnalle hakemuksen, edellyttääkö kirjanpitolaki ja hyvä kirjanpitotapa eri SVOP-sijoitusten käsittelyä omilla pääkirjanpidon tileillä.

On hyvä, että kirjanpitokäsittely on nyt yhtenäinen KILA:n lausunnon (KILA 2036/2023) ja Verohallinnon ohjeen päivityksen jälkeen. Taloushallintoliitto on myös aktiivisesti nostanut esiin sitä, että SVOP-varojenjaon verotuksesta olisi hyvä saada linjaus tilanteessa, jossa varoja jaetaan yhtiöjärjestyksestä poiketen tämän artikkelin kuvan mukaisella tavalla.