Mitä on kirjanpito ja miksi sitä pidetään?

Kirjanpidon tärkein tehtävä on tuottaa tietoa yritykselle itselleen. Tuloslaskelma kertoo toiminnan tuloksellisuuden, tase kertoo muun vakavaraisuudesta ja maksuvalmiudesta. Kirjanpidon perusteella tai sen lukuja hyödyntäen voidaan myös tehdä muuta yrityksen toimintaa palvelevaa laskentaa – kassavirtalaskelmia ja -ennusteita, budjetteja, asiakaskannattavuuslaskelmia ja niin edelleen.

Kirjanpito tuottaa tärkeää tietoa yrityksen taloudesta ja tilasta myös ulkoisille sidosryhmille. Esimerkiksi osakeyhtiön tilinpäätös julkaistaan Kaupparekisterissä, jolloin luvut ovat rahoittajien, yrityksen tavarantoimittajien ja myös kilpailijoiden käytössä. Avoin yhtiö tai kommandiittiyhtiö, jolla ei ole velvollisuutta julkaista tilinpäätöstään, joutuu sen joka tapauksessa esittämään hakiessaan rahoitusta pankista. Yrityksen tulovero- ja arvonlisäveroilmoitukset pohjautuvat myös kirjanpidon lukuihin.

Miten kirjanpitoa sitten pidetään?

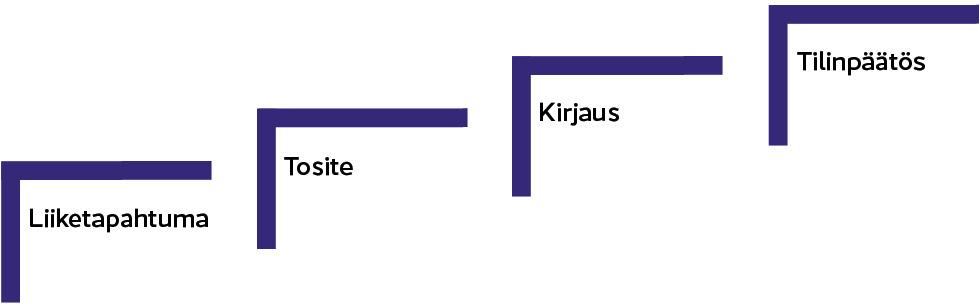

Yritys ostaa ja myy tavaraa tai palveluja. Se vastaanottaa ja suorittaa maksuja. Myyntejä, ostoja ja rahasuorituksia sanotaan liiketapahtumiksi. Liiketapahtumien sisältö kuvataan tositteille. Tositteita ovat esimerkiksi myynti- ja ostolaskut, käteiskuitit, tiliotteet, matkalaskut ja ylityölistat. Tositteet kertovat siis mitä liiketapahtumassa on tapahtunut – mitä on myyty tai ostettu, mistä on maksettu ja niin edelleen.

Kirjanpitäjä tekee tositteen perusteella kirjauksen kirjanpitoon. Tosite kertoo hänelle liiketapahtuman sisällön. Kirjausten perusteella laaditaan tilinpäätös, joka sisältää keskeisinä osina tuloslaskelman ja taseen. Tilinpäätöksen pohjalta tehdään myös yrityksen tuloveroilmoitus. Liiketapahtumien käsittely on pitkälti automatisoitua, mutta kirjanpitäjän asiantuntemus on tarpeen monessa kohdin, esimerkiksi automatisointisääntöjä luotaessa, oikeiden veroratkaisujen suunnittelussa sekä johtopäätösten ja suositusten laatimisessa yrittäjän käyttöön.

Yllä oleva kuva hahmottaa kirjanpidon kokonaisuuden liiketapahtumasta tilinpäätökseen.

Kun Mirka-Clean Oy tekee Hirsimäen Autokorjaamo Oy:n pajan suursiivouksen, on kyseessä liiketapahtuma. Mirka-Cleanin lasku Hirsimäen Autokorjaamolle on myynnin todentava tosite Mirka-Cleanin kirjanpidossa. Hirsimäen Autokorjaamossa se puolestaan on oston todentava tosite.

Hirsimäen Autokorjaamon Kirjanpitäjä Markku tekee tositteen perusteella kirjauksen siivouskuluihin, ostovelkoihin ja vähennettävään arvonlisäveroon. Kirjaukset ovat automaattisesti mukana tilinpäätöksessä, mutta ne toimivat pohjana myös esimerkiksi arvonlisäveroilmoitukselle. Kirjanpitäjän ammattislangilla tätä ketjua liiketapahtumasta tilinpäätökseen kutsutaan audit trailiksi.