Verotuksen ajankohtaiskatsaus keväälle 2022

Kehysriihi valtion vuoden 2023 talousarvion valmistelua varten käytiin 5.4.2022. Esillä oli luonnollisesti myös talousarvion valmisteluun liittyviä veroratkaisuja. Teimme koosteen jo vireillä olleista veroratkaisuista sekä teemoista, jotka tulevat olemaan esillä tänä keväänä poliittisessa keskustelussa.

Koosteessa on mukana verojärjestelmää merkittävästi muuttavia uudistuksia, kuten sote-uudistuksen vaikutus ansiotulojen kunnallis- ja valtionverotukseen. Tämän lisäksi kooste sisältää uudistuslinjauksia esim. yksittäisin vähennyksiin, kuten T&K-vähennykseen ja kotitalousvähennykseen.

Kunnallisverotus v. 2023

Sote-uudistuksessa kuntien sosiaali- ja terveyspalvelut sekä pelastustoimen palvelut siirtyvät kunnilta ja sairaanhoitopiireiltä hyvinvointialuille. Myös rahoitusvastuu näistä palveluista siirtyy kunnilta valtiolle. Siirtymän vuoksi kaikkien kuntien on määrättävä vuoden 2023 tuloveroprosentiksi vuoden 2022 tuloveroprosentti vähennettynä 12,39 prosenttiyksiköllä. Tämä luku tarkentunee vielä kevään aikana. Kun keskimääräinen kunnallisvero on kunnissa noin 20 % vuonna 2022, ensi vuonna kunnallisvero olisi näin 7,61 prosenttia.

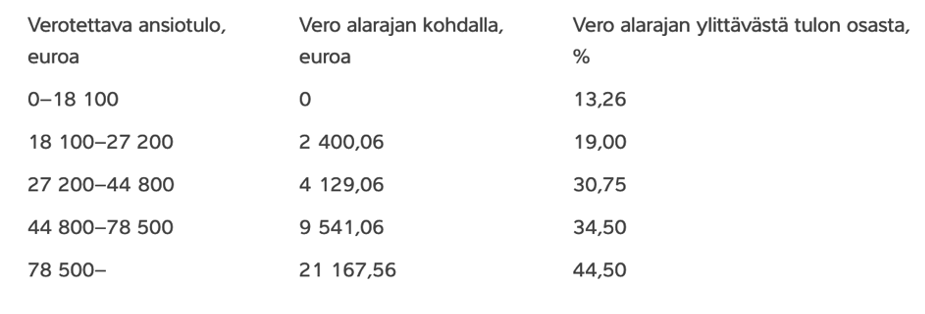

Valtion tuloveroasteikko v. 2023

Sote-uudistukseen liittyvä rahoitusvastuun siirtymän vuoksi kunnallisverotusta alennetaan ja ansiotulojen valtionverotusta vastaavasti kiristetään. Tämä vuoden tuloveroasteikon alaraja on vielä noin 19 000 eurossa. Vuoden 2023 tuloveroasteikko (L 620/2021) lähtee sen sijaan nollasta eurosta. Asteikkoa muutettaneen vielä siten, että ensimmäisellä portaalla veroprosentti on 12,39 % tai muu kevään aikana tarkentuva luku, jolla kuntien on alennettava tuloveroprosenttiaan vuodelle 2023. Asteikkoa säädettäessä arvioitiin, että kunnallisveroa alennettaisiin sote-uudistuksen voimaanpanolain mukaisella 13,26 prosenttiyksiköllä ensi vuotta varten.

Tutkimus- ja tuotekehitysvähennys

Keväällä 2021 hallituksen puoliväliriihessä päätettiin asettaa hallituksen ja opposition edustajista koostuva ns. parlamentaarinen työryhmä arvioimaan tutkimus- ja kehittämistoiminnan rahoitusta. Työryhmä antoi ehdotuksensa 13.12.2021. Se esitti, että säädetään T&K-rahoituksen nostamiseksi erillinen T&K-rahoituslaki, laaditaan lakisääteistä kehyskautta pidempi T&K-rahoituksen suunnitelma ja otetaan käyttöön pysyvä ja nykyistä laajempi T&K-toiminnan verokannustin. Kehysriihessä 5.4.2022 hallitus päätti nostaa valtion T&K-rahoitusta vuonna 2023 ja ottaa käyttöön ns. lisävähennykseen perustuva T&K-verokannustin vuodesta 2023 alkaen. Lisävähennyksellä tarkoitetaan yrityksen todellisten T&K-menojen mukaan määräytyvää vähennystä, jonka yritys voi tehdä veroilmoituksella.

Vastaava lisävähennykseen perustuva kannustin on käytössä tälläkin hetkellä, kun yritys tekee tutkimusyhteistyötä esim. yliopistojen tai ammattikorkeakoulujen kanssa. Säädettyjen ehtojen vuoksi vähennys on kuitenkin rajallisesti hyödynnettävissä. Tätä lisävähennystä nostettiin (L 1169/2021) vuosille 2022 – 2027 siten, että yritys voi tehdä 150 prosentin suuruisen eli puolitoistakertaisen lisävähennyksen maksamiensa tutkimustoiminnan alihankintalaskujen perusteella.

Maakuntavero

Sote-uudistuksen toteutumisen yhteydessä valtiovarainministeriössä asetettiin heinäkuussa 2021 hanke (VM082:00/2021), jonka kolmesta projektista yhden tehtävänä on valmistella maakuntaveron sääntely ja käyttöönotto. Aluevaalien alla tammikuussa 2022 maakuntaverosta käytiin paljon poliittista keskustelua. Jää nähtäväksi tuleeko meille maakuntaveroa vai ei, mutta ainakin hankkeesta julkaistujen tietojen mukaan projektiryhmän pitäisi antaa hallituksen esityksen muotoon kirjoitettu ehdotus vuodenvaihteeseen mennessä.

Yhteisöverokannan eriyttäminen

Toukokuussa 2022 pitäisi valmistua hallituksen edellyttämä selvitys yhteisöveron eriyttämisestä siten, että yhteisövero olisi matalampi yhtiöön jätetyn voiton osalta. Mikäli ehdotus etenee ja toteutuu, yhteisövero voisi olla esim. 17 % silloin, kun voitto jätetään osakeyhtiöön ja 22 %, jos yhtiö maksaa voiton ulos osakkeenomistajille. Selvitystyö perustuu hallituksen puoliväli- ja kehysriihessä keväällä 2021 tekemään linjaukseen.

Konserniverotuksen uudistaminen

Lokakuun lopussa 2019 valtiovarainministeriö asetti työryhmän miettimään konserniverotuksen uudistamistarpeita. Konserniavustusjärjestelmä on ongelmallinen mm. suhteessa osakeyhtiölakiin ja sen sisältämään varojenjakosääntelyyn nähden. Kysymys konserniavustuksesta ja vähemmistöosingosta ollut esillä korkeimman oikeuden ratkaisuissakin (KKO 2015:104 ja KKO 2015:105). Työryhmän toimikausi päättyi reilu vuosi sitten tammikuussa 2021, mutta muistiota tai ehdotuksia ei ole julkaistu. Ilmeisesti työ ei tuottanut tulosta, ja vaihtoehtojen etsiminen sekä järjestelmän uudistaminen jää mahdolliseen myöhempään ajankohtaan.

Kotitalousvähennys

Kotitalousvähennyksen euromäärää ja korvausprosenttia korotettiin määräajan vuosille 2022 – 2023, kun kyse on tavanomaisesta kotitalous-, hoiva- ja hoitotyöstä. Vastaavat korotukset kohdennettiin kotitalousvähennykseen vuosille 2022 – 2027 silloin, kun öljylämmityksen korvataan toisella lämmitysjärjestelmällä. Viime syksynä vuoden 2022 talousarvioesityksen käsittelyn yhteydessä päätettiin käynnistää selvitys, jotta kotitalousvähennystä voitaisiin hyödyntää myös muihin energiaremontteihin ja -korjauksiin sekä taloyhtiön teettämiin remontteihin. Selvitystyölle annettiin aikaa helmikuun 2022 loppuun.

Matkakuluvähennyksen korotus vuodelle v. 2022

Asunnon ja työpaikan välisen matkakuluvähennyksen enimmäismäärää korotetaan määräaikaisesti vuoden 2022 henkilöverotusta varten 7 000 eurosta 8 400 euroon. Oman auton mukaan laskettavan matkakuluvähennyksen euromäärää on samalla tarkoitus korottaa määräaikaisesti viidellä sentillä vuoteen 2021 nähden säätämällä sen määräksi 0,30 euroa/km vuodelle 2022. Vastaavasti käyttöetuauton mukaan myönnettävää vähennystä on tarkoitus nostaa viidellä sentillä edellisvuoteen nähden eli 0,24 euroon kilometriltä.

Henkilöverotuksessa yksityishenkilö voi vähentää asunnon ja työpaikan väliset matkakulut oman auton tai käyttöetuauton mukaan esim. niissä tilanteissa, joissa julkista kulkuneuvoa ei ole käytettävissä lainkaan.

Esitys matkakuluvähennyksen korottamisesta annettiin eduskunnan käsiteltäväksi 7.4.2022 (HE 37/2022). Muutosten on tarkoitus tulla voimaan 1.7.2022, jonka jälkeen verovelvolliset voivat lähteä hakemaan muutosta verokorttiin, johon merkityn ennakonpidätysprosentin laskennassa matkakustannukset on laskettu nykyisten euromääräisten enimmäisrajojen mukaan. Verohallinto ei korota vähennyksen määrää oma-aloitteisesti. Verohallinto perustelee tätä sillä, että verokorttimuutoksessa henkilön itsensä pitää aina tarkistaa kaikkien muutoksessa käytettävien tulojen, vähennysten ja vähennysten perusteiden oikeellisuus.

Asunnon ja työpaikan välisten matkakuluvähennyksen omavastuu on 750 euroa. Kun vuodessa on keskimäärin 242 työpäivää, ja kun henkilö voi vähentää kustannukset omaa autoa käyttäen, 8 400 euroon nostettu vähennyskatto tulee vastaan, kun varsinainen työpaikka on noin 63 kilometrin etäisyydellä kodista (242 vrk * 126 km/vrk * 0,3 euroa/km – 750 euroa).

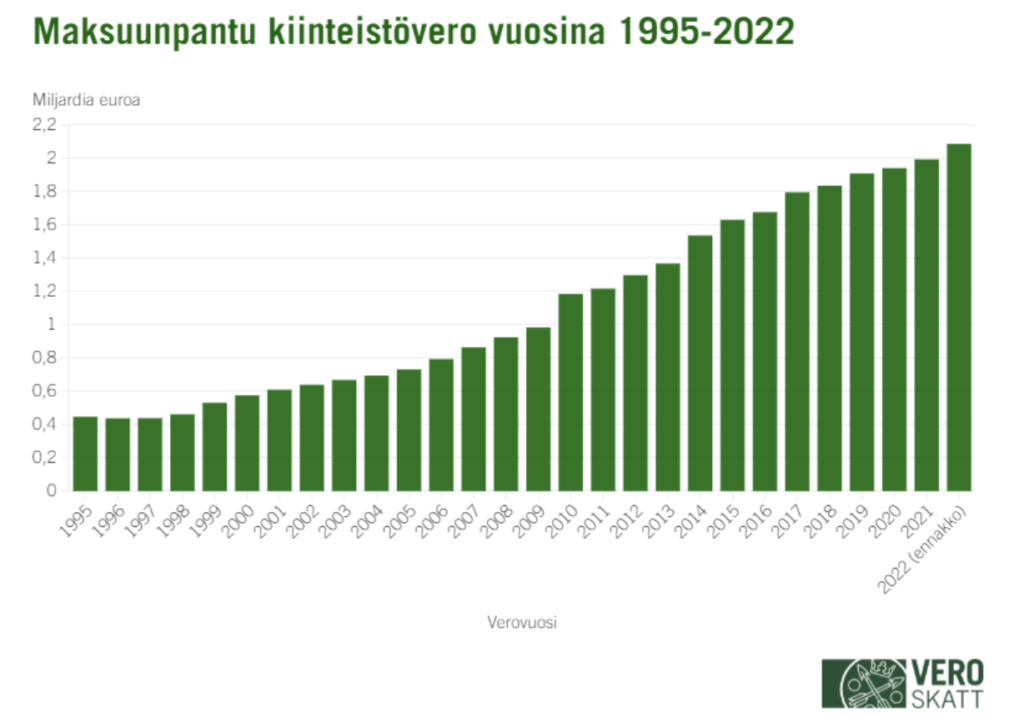

Kiinteistöverouudistus

Valtiovarainministeriö antoi 25.3.2022 lausuntokierrokselle esitysluonnoksen kiinteistöverotuksen uudistamiseksi. Kiinteistöjen verotusarvot on tarkoitus päivittää lähemmäs todellisia hintoja. Koko maan tasolla verotusarvot keskimäärin kaksinkertaistuisivat. Kuntien käytettävissä olevien veroprosenttien alarajoja on tarkoitus madaltaa, mutta ylärajat säilyisivät lähes ennallaan. Vuosille 2024 – 2026 tulossa siirtymäsäännös, jonka mukaan kiinteistövero voisi nousta enintään 30 prosenttia ja samalla enintään 200 euroa edellisvuotta korkeammaksi.

Alla kuva kiinteistöverojen euromääräisestä kehityksestä vuosina 1995 – 2022.

Maastapoistumisvero

Valtiovarainministeriössä valmistellaan hallitusohjelman pohjalta esitystä yksityishenkilön maastapoistumisveron käyttöönottamiseksi. Esityksen toteutuessa Suomella olisi maastamuuttotilanteessa verotusoikeus yksityishenkilölle Suomessa asumisaikana kertyneen omaisuuden realisoitumattomaan arvonnousuun. Valmistelua on jatkettu, vaikka helmikuussa 2020 ministeriön julkaiseman oman selvityksen (VM:n julkaisuja 2020:9) mukaan tällaisen veromallin tehokas käyttöönotto voi käytännössä olla hyvin haastava toteuttaa. Tämän hetkisen tiedon mukana lakiesitys asiasta annetaan eduskunnan käsiteltäväksi marraskuussa viikolla 46/2022.

Yritysverotuksessa maastapoistumisvero säädettiin elinkeinoverolain muutoksella (L 2019/1577), joka tuli voimaan vuoden 2020 alussa.

Negatiivinen tulovero

Valtiovarainministeriössä selvitellään ns. negatiivisen tuloveron käyttöönottoa. Mikäli yksityishenkilölle määrättävät verot eivät riittäisi täysimääräisesti nykyjärjestelmän mukaisen työtulovähennyksen tekemiseen, Verohallinto maksaisi hänelle rahana verojen määrän ylittävän työtulovähennyksen eli negatiivisen tuloveron. Selvittelytyö perustuu hallitusohjelmakirjaukseen. Työryhmälle on annettu 30.6.2022 saakka aikaa laatia selvityksen laatimiseksi.

Verotietojen julkisuus

Valtiovarainministeriö on maaliskuun lopulla 2022 lähettänyt lausuntokierrokselle esitysluonnoksen, jonka toteutuessa tuloverotuksessa ja kiinteistöverotuksessa myös verotuksen päättymisen jälkeen tehdyt muutokset verotukseen tulisivat julkisiksi. Esitysluonnoksen mukaan tavoitteena on parantaa julkisten tietojen oikeellisuutta. Toisena ja ehkä keskeisempänä pontimena esitykselle on se, että verotuksen päättymisen jälkeen esim. verotarkastuksen perusteella yrityksen tai muun verovelvollisen tuloon lisätty määrä näkyisi verotuksen julkisissa tiedoissa verotettavan tulon ja veron määrän lisäyksenä. Luonnoksessa lähdetään olettamasta, että tällaisella negatiivisella yleisöjulkisuudella olisi ennalta estävä vaikutus harmaan talouden kannalta. Lakiluonnoksen mukaan tavoitteena on, että annettava laki tulisi voimaan 1.7.2024. Muutosverotuksen tiedot olisivat julkisia tuloverotuksessa vuodesta 2022 alkaen ja kiinteistöverotuksessa vuodesta 2023 alkaen.