Uudet maksupalvelut haastavat perinteiset pankit valuuttamaksuissa

Joudun aika ajoin tekemään rahansiirtoja Suomesta siskolleni Iso-Britanniaan. Olen tehnyt tähän asti maksuja kahden pohjoismaisen suurpankin kautta, mutta havahduin viimein valuuttamaksujen merkittäviin piilokuluihin.

Toisella käyttämistäni pankeista yksityisasiakashinnaston mukainen veloitus ulkomaanmaksulle on 13,50 euroa ja pikasiirrolle 35 euroa. Piru piilee kuitenkin osto- ja myyntikurssien erossa, joka on maksun merkittävin kuluerä. Tällä erolla pankki tahkoaa tuottoja. Osto- ja myyntikurssin ero Euroopan keskuspankin julkaisemaan ohjeelliseen keskikurssiin on 1-2 prosenttia.

Käyttämälläni pankilla Englannin punnan kurssit olivat 9.2.2022

- osto 0,855820

- myynti 0,828860

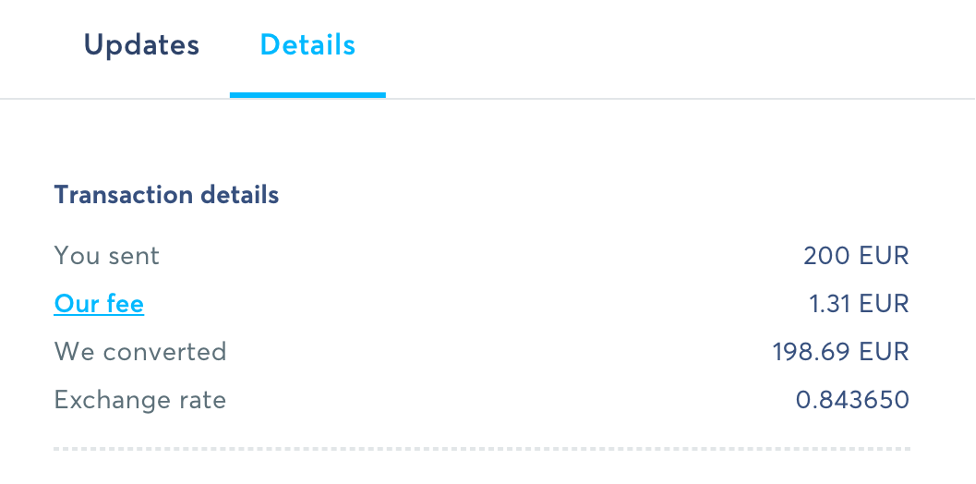

Samana päivänä Euroopan keskuspankin julkaisema ohjeellinen kurssi oli 0,8426. Ero pankin myyntikurssiin oli 0,01374. Näin ollen todellinen kuluni 10.000 euron siirrosta olisi 13,50 tai 35 euron palkkion lisäksi noin 137 euroa.

Nämä samat kustannukset koskevat uskoakseni kuluttajien ohella monia pk-yrityksiä. Lähdin tutkimaan Googlesta tilannetta ja ennen kaikkea sitä, löytyisikö ulkomaanmaksuihin halvempia ratkaisuja. Googleosumien kärkikaartista löysin Mikko Ilveksen tilisanomakirjoituksen yritysten uusista maksupalveluista. Mikon kirjoituksessa yhtenä maksupalvelun tarjoajana oli mainittu Wise.

Kokeilin tätä Wiseä käytännössä. Rekisteröidyin palveluun ja luin kohtuullisen selkeät englanninkieliset ohjeet. Syötin oman pankkitilini IBAN-numeron perustietoihini. Maksu tapahtui varsin yksinkertaisesti.

1. Syötin maksun tiedot Wisessä – summan ja siskoni tilinnumeron. Alla tiedot maksun kulurakenteesta

2. Valittuani maksutavaksi normaalin siirron omasta pankistani, sain Wisen belgialaisen pankkitilin IBAN-numeron ja maksuviitteen.

3. Menin oman pankkini verkkopankkiin ja tein 200 euron maksun. Wisen viite ei kelvannut viitekenttään, joten laitoin sen viestikenttään. Rohkenin olettaa, että pankkitilini numeron ja viestin perusteella Wise osaa kohdistaa suoritukseni oikeaan maksuun. Laitoin maksun 9.2 kello 17 jälkeen.

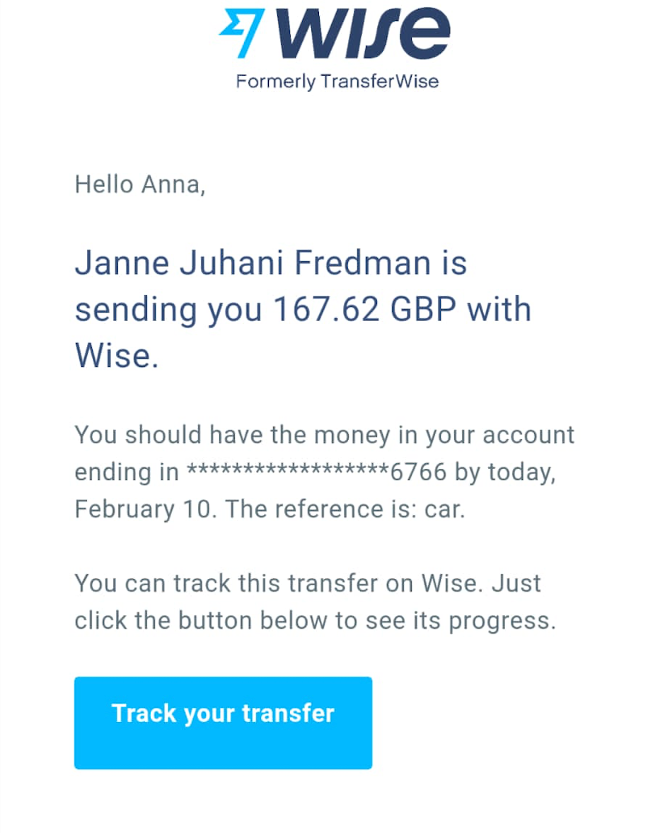

Seuraavana aamuna siskoni soitti, että Wiseltä oli tullut alla oleva vahvistusmeili ja rahat olivat hänen pankkitilillään. Summa oli pennylleen sama mitä luvattu.

Lisähuomiona palvelusta voi mainita, että käyttämäni maksutavan eli ”siirto verkkopankista” lisäksi tarjolla oli myös korttimaksu. Välityspalkkion osuus laskee prosentuaalisesti siirrettävän summan kasvaessa.

Tämä kokemus pani taas pohtimaan keski-ikäisen ihmisen ajatusmaailman jälkeenjääneisyyttä. Meidän elämässämme Kekkonen, Kukkonen ja Kahila ovat vielä vahvasti läsnä. Samoin on meihin sisäänrakennettu ajatus, että Suomen pankki julkaisee virallisen osto- ja myyntikurssin, jonka erotus on pankille lupa painaa rahaa. Nuorisolle on itsestään selvää, että käytetään Revoluteja, Wisejä ja vastaavia. Ja Euroopan keskuspankkikin julkaisee vain epävirallisia, ohjeellisia valuuttakursseja esimerkiksi tilinpäätöksen laadinnan viitteeksi.

Kertokaapa te taloushallinnon ammattilaiset omia ajatuksianne ja kokemuksianne! Mitä muita maksupalveluja tiedätte tämän Wisen lisäksi? Löytyykö perinteisiä suomalaisia pankkeja, jotka tarjoavat ulkomaan maksupalveluja kilpailukykyiseen hintaan?

Kuvattu ongelma on todellinen ja merkittävä sekä yksityishenkilöille että yrityksille. Katsokaapa osto- ja myyntikurssien erotusta vaikkapa ruplalle (RUB) esim. Nordean tapauksessa täältä: https://pankki.nordea.fi/tietoa-nordeasta/tietoa-nordeasta/valuuttakurssilistat.flex#tab=Tilivaluuttakurssit tai Danken tapauksessa täältä: https://www.danskebank.fi/Documents/currency/currency-rates3.html?c_par=gsProdukt=INF&gsNextObj=Valuta&gsNextAkt=VFList0S&gsSprog=FI&gsBrand=SAM&FixingListegsCurItem=Init&FixingListegsCurItem2=FIEUR. Reiluus lienee aika subjektiivinen käsite ja rupla ääriesimerkki, mutta mielestäni tällaisia jopa 10% spredejä (osto- ja myyntikurssien erotus) on erittäin vaikea perustella. Erityisesti yrityksille tämä voi olla merkittäväkin ongelma johtuen tyypillisesti yksityishenkilöitä paljon suuremmista valuuttavolyymeista. Erityisesti matalakatteisilla yrityksillä / toimialoilla nämä piilovaluuttakustannukset voivat tehdä isonkin loven yritysten kannattavuuteen. Yritysten tarpeet ovat yleensä myös hyvin erilaisia verrattuna yksityishenkilöihin johtuen tarpeesta automatisoida taloushallinnon prosesseja mukaan lukien maksujen tekeminen, rekonsiliaatio ja kirjanpito taloushallinnon järjestelmissä. Yksi erityisesti pohjoismaisiin yrityksiin keskittyvä finanssiteknologiayritys on perustamamme NEOFX (http://www.neofx.eu). Löydätte lisätietoa ongelmasta ja ratkaisustamme erityisesti suomalaisten yritysten näkökulmasta myös tästä STT:n tiedotteesta: https://www.sttinfo.fi/tiedote/nyt-myos-suomalaisilla-yrityksilla-on-mahdollisuus-hoitaa-valuuttamaksut-edullisemmin-kuin-pankkien-kanssa?publisherId=69819184&releaseId=69932242. Vastaan mielelläni mahdollisiin kysymyksiinne suomalaisille yrityksille tarjoamistamme palveluista!

Hyvä käytännönläheinen testaus maksunvälittäjästä, jonka tili on varsinkin monen ulkomaalaistaustaisen yrittäjän ainoa maksuliikennetili. Normaali yrityksen maksuliikenne onnistuu ja liittymä kirjanpitoonkin on mahdollista rakentaa. Valuuttatilien luominen on tehty yrittäjälle niin helpoksi, että yrittäjä saattaa hieman yllättyä, että eurokirjanpidon tekeminen valuuttatapahtumista ei olekaan ihan automaattista.