Rahanpesulain velvoitteet: Tosiasialliset edunsaajat eri yhteisöissä

Tilitoimiston on rahanpesulain vaatimuksesta tunnistettava asiakkaidensa tosiasialliset edunsaajat ja kerättävä näistä rahanpesulain edellyttämät tiedot. Tämä velvoite koskee organisaatiomuodosta riippumatta kaikkia asiakkaita lukuun ottamatta pörssiyhtiöitä. Mutta ketkä ja missä roolissa toimivat luonnolliset henkilöt ovat edunsaajia eri yhteisömuodoissa?

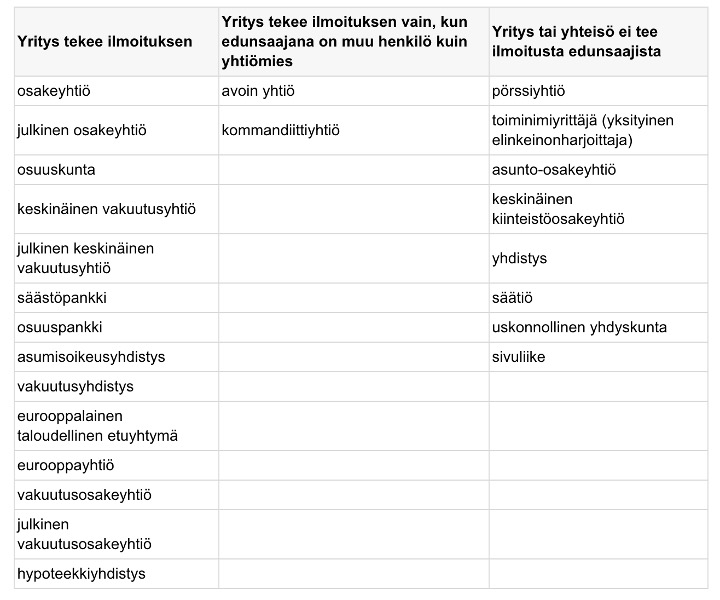

Patentti- ja rekisterihallitukseen rekisteröitävät yhteisöt

Eräille organisaatioille on säädetty velvollisuus ilmoittaa edunsaajatietonsa Patentti- ja rekisterihallitukselle eli PRH:lle. PRH:n sivuilta löytyy laaja lista eri organisaatiomuotoja, joiden täytyy ilmoittaa edunsaajatietonsa aina tai tiettyjen olosuhteiden vallitessa.

Alla sivulta löytyvä lista taulukkomuodossa:

Tilitoimiston tulee kuitenkin kerätä lain vaatimat tiedot edunsaajista riippumatta siitä, onko yritys velvollinen ilmoittamaan tiedot PRH:lle. Yllä mainitusta listasta puuttuu lisäksi eräitä organisaatiomuotoja, joilla ei ole velvollisuutta rekisteröityä PRH:n rekistereihin.

Yhteisöt (pois lukien jäljempänä mainitut organisaatiomuodot)

Useimmissa yhteisöissä edunsaaja määräytyy ensisijaisesti omistuksen tai määräysvallan perusteella rahanpesulain 1:5 §:n pääsäännön mukaisesti.

Luonnollinen henkilö on yhteisön tosiasiallinen edunsaaja, jos

- hänellä on suoraan tai välillisesti yli 25 prosentin omistusosuus yhteisöstä tai

- hän käyttää yli 25 prosentin äänivaltaa yhteisössä tai

- hän käyttää muuten tosiallisesti määräysvaltaa yhtiössä.

Jos yhtiön tosiasiallisia edunsaajia ei saada määritettyä omistuksen tai määräysvallan perusteella, sovelletaan rahanpesulain 1:5§,2 säädöstä:

Jos tosiasiallista edunsaajaa ei pystytä tunnistamaan tai 1 momentissa säädetyt edellytykset eivät täyty, tosiasiallisina edunsaajina pidetään tarkasteltavana olevan oikeushenkilön hallitusta tai vastuunalaisia yhtiömiehiä, toimitusjohtajaa tai muuta vastaavassa asemassa olevaa henkilöä.

Alla on käsitelty tarkemmin eräitä rahanpesulain 1:5§:n pääsäännön alaisia yhteisömuotoja.

Osakeyhtiöt

Osakeyhtiön osalta tulee huomioida esimerkiksi osakassopimukset, erilajiset osakkeet ja konsernirakenteet. Edunsaajan asema voi perustua omistukseen tai äänivaltaan, suoraan tai välillisesti. PRH:n sivuilta löydät erinomaisia esimerkkejä edunsaajuuden määräytymisestä osakeyhtiössä.

Ei-keskinäisessä kiinteistöosakeyhtiössä edunsaajat määräytyvät kuten osakeyhtiössä.

Osuuskunta

Myös osuuskunnassa tulkinta johdetaan ensisijaisesti rahanpesulain 1:5 §:n pääsäännön eli yli 25 prosentin omistuksen tai määräysvallan mukaan. Näin ollen:

- Jos jäseniä kolme tai vähemmän, edunsaajia ovat jäsenet

- Jos jäseniä on neljä tai enemmän, ei kellään ole lähtökohtaisesti yli 25 prosentin omistuksesta tai määräysvallasta. Näin ollen edunsaajia ovat käytännössä hallitus ja mahdollinen toimitusjohtaja.

Avoin yhtiö

Avoimissa yhtiöissä yhtiön luonteen ja vastuukysymysten vuoksi yhtiömiesten määrä on yleensä pieni ja yhtiöosuuksien määrä jakaantuu suhteellisen tasan. Siinä käytännössä harvinaisessa tapauksessa, että yhtiömiehen yhtiöpanos ei ylitä 25 prosenttia panosten yhteissummasta, kannattaa silti kirjata tämäkin yhtiömies edunsaajaksi tosiasiallisen määräysvallan perusteella. Avoimessa yhtiössä jokaisella yhtiömiehellä on oikeus hoitaa yhtiön asioita ilman toisen yhtiömiehen myötävaikutusta.

Kommandiittiyhtiö

Kommandiittiyhtiön vastuunalaiseen yhtiömieheen pätee sama, kuin yllä kirjoitettiin avoimen yhtiön yhtiömiehestä. Myös kommandiittiyhtiön äänetön yhtiömies on yhtiön edunsaaja, jos hänen yhtiöpanoksensa ylittää 25 prosentin yhtiöpanosten summasta, vaikka hän ei käytäkään yhtiössä määräysvaltaa.

Sivuliike

Sivuliikkeen ulkomainen elinkeinonharjoittaja huolehtii edunsaajatietojen ilmoittamisesta kotimaansa lainsäädännön mukaan. Eli käytännössä esimerkiksi ranskalainen yhtiö, jolla on Suomessa sivuliike, ilmoittaa edunsaajat Ranskan viranomaiselle. Sivuliike ei tee edunsaajailmoitusta Suomessa PRH:lle.

Tilitoimiston tulee rahanpesulain nojalla pyytää Suomessa sivuliikettä harjoittavan ulkomaisen yhtiön edunsaajat tietoonsa. Tilitoimiston tulee pyytää sivuliikettä harjoittavalta asiakasyritykseltään muutkin rahanpesulain edellyttämät tuntemistiedot, kuten

- asiakasyrityksen edustajan nimi, syntymäaika ja henkilötunnus

Edustaja on tyypillisesti Suomen sivuliikkeen vastuuhenkilö/yhteyshenkilö tai ulkomaisen yhtiön vastuuhenkilö, jonka kanssa toimeksiannosta sovitaan ja joka toimii yhteyshenkilönä. - oikeushenkilön hallituksen tai vastaavan päättävän elimen jäsenten täydelliset nimet, syntymäajat ja kansalaisuudet.

Yhdistykset, säätiöt, asunto-osakeyhtiöt ja keskinäiset kiinteistöosakeyhtiöt

Näiden organisaatioiden osalta tosiasiallisiksi edunsaajiksi on rahanpesulain 1:7§:ssä säädetty:

- Yhdistyslaissa tarkoitetun aatteellisen yhdistyksen tosiasiallisina edunsaajina pidetään yhdistysrekisteriin merkittyjä hallituksen jäseniä.

- Säätiölaissa tarkoitetun säätiön tosiasiallisina edunsaajina pidetään säätiörekisteriin merkittyjä hallituksen ja hallintoneuvoston jäseniä.

- Asunto-osakeyhtiölaissa tarkoitetun asunto-osakeyhtiön ja keskinäisen kiinteistöosakeyhtiön tosiasiallisina edunsaajina pidetään kaupparekisteriin merkittyjä hallituksen jäseniä.

Asunto-osakeyhtiössä siis osakkaan yli 25 prosentin osuus osakkeista tai äänivallasta ei luo edunsaajan asemaa.

Muita organisaatiomuotoja

Tässä kirjoituksessa jäljempänä käsiteltyjen organisaatiomuotojen osalta ei lainsäädännöstä löydy rahanpesulain 1:5 §:n säädöksen lisäksi muuta lainsäädäntöä tai viranomaisohjeistusta edunsaajan määrittämiseen. Näidenkin organisaatioiden osalta tilitoimistolla on kuitenkin velvollisuus edunsaajien tunnistamiseen. Seuraava ohjeistus perustuu kunkin organisaatiomuodon tarkoituksen ja organisaation hallintoa säätelevän lainsäädännön perusteella tehtyyn päättelyyn sekä Aluehallintovirasto AVI:n edustajan kanssa käytyyn keskusteluun.

Tiekunnat

Tiekuntien osalta edunsaajina pidetään tieosakkeiden sijaan hoitokunnan jäseniä tai toimitsijamiestä eli tiekunnan hallintoa hoitavan elimen jäseniä. Tiekunta voidaan rinnastaa tarkoituksensa puolesta asunto-osakeyhtiöön. Rahanpesulain pohjana olevassa hallituksen esityksessä HE 2016/218 perusteltiin asunto-osakeyhtiöiden hallituksen jäsenten asemaa edunsaajina seuraavasti:

Tosiasiallisten edunsaajien rekisteröintivelvollisuus rajoitettaisiin asunto-osakeyhtiöiden osalta koskemaan hallituksen jäseniä, ottaen huomioon asunto-osakeyhtiön poikkeuksellisen luonteen osakeyhtiönä. Asunto-osakeyhtiöt kuuluisivat voittoa tavoittelemattoman toimintansa perusteella lähinnä direktiivissä tarkoitettuihin muihin oikeushenkilöihin kuin yrityksiin, vaikkakin ne Suomessa ovat yhtiömuotoisia ja rekisteröidään kaupparekisteriin.

Yhteismetsät

Yhteismetsälain 1:1 § mukaan yhteismetsällä tarkoitetaan tässä laissa kiinteistöille yhteisesti kuuluvaa aluetta, joka on tarkoitettu käytettäväksi kestävän metsätalouden harjoittamiseen sen osakkaiden hyväksi.

Yhteismetsälain 11 § rajoittaa äänioikeutta osakaskunnan kokouksessa:

Osakaskunnan kokouksessa osakkaalla on äänioikeus osakasluetteloon merkityn yhteismetsäosuuden mukaan. Kukaan äänestykseen osaa ottava ei saa äänestää suuremmalla äänimäärällä kuin kymmenesosalla kokouksessa edustettuina olevien yhteisestä äänimäärästä.

Yhteismetsän tarkoituksena on siis, toisin kuin esimerkiksi asunto-osakeyhtiön tai tiekunnan, tuottaa osakkailleen taloudellista tuottoa. Toisaalta yksittäisen osakkaan päätösvalta on kuitenkin rajattu 10 prosentin rajan alle ja käytännössä yhteismetsien omistus on yleensä laajaa ja hajaantunutta. Näin ollen yhteismetsän edunsaajina on perusteltua pitää hoitokunnan jäseniä ja mahdollista toimitsijaa.

Yhteisalueet (kalastuskunnat)

Yhteismetsälaissa säänneltyjen yhteismetsien lisäksi on muitakin yhteisalueita. Yleisimpiä näistä ovat kalastuskunnat. Näistä säädetään yhteisaluelaissa seuraavasti:

Yhteisellä alueella tarkoitetaan tässä laissa kahdelle tai useammalle kiinteistölle yhteisesti kuuluvaa aluetta. Yhteisellä erityisellä etuudella tarkoitetaan kahdelle tai useammalle kiinteistölle yhteisesti kuuluvaa oikeutta koskivoimaan, kalastukseen tai muuhun sellaiseen maa- tai vesialueen käyttöön toisen kiinteistön alueella. Sellainen edellä tarkoitettu käyttöoikeus, joka kohdistuu yhteiseen alueeseen mutta ei perustu yhteisen alueen osakkuuteen, katsotaan myös erityiseksi etuudeksi. Sama koskee muulle kuin omistajalle kuuluvaa kalastusoikeutta koskitilan alueella.

Siinä harvinaisessa tilanteessa, että jollakin tilitoimistolla on asiakkaana kalastuskunta, voidaan edunsaajina pitää kalastuskunnan toiminnan tarkoitus ja osakkuuden tyypillinen hajaantuneisuus huomioiden osakaskunnan jäseniä ja mahdollista toimitsijaa.

Paliskunnat

Paliskunnista säädetään poronhoitolaissa. Poronhoitolain 7 § määrittää paliskunnan tehtävät:

Paliskunnan tehtävänä on huolehtia siitä, että paliskunnan osakkaiden porot hoidetaan paliskunnan alueella ja että paliskunnan osakkaiden harjoittamaan poronhoitoon kuuluvat työt tulevat tehdyiksi, sekä estää paliskunnan osakkaiden poroja tekemästä vahinkoa ja menemästä toisten paliskuntien alueelle samoin kuin suorittaa muutkin sille tässä laissa tai sen nojalla annetuissa säännöksissä ja määräyksissä annetut tehtävät.

Poronhoitolain 15 § rajoittaa äänivallan paliskunnan kokouksessa viiteen prosenttiin paliskunnan osakkaiden lukuporojen määrästä. Huomioiden paliskunnalle laissa määritetty tehtävänkuva sekä osakkaiden äänivallan rajaukset ei paliskunnan osakkaita ole perusteltua pitää edunsaajina. Paliskunnan edunsaajina tuleekin pitää paliskunnan hallituksen jäseniä ja poroisäntää.

Rahastoyhtiön omistamien osakkeiden osalta edunsaajia ovat rahastoyhtiön osakkaat

Osakeyhtiön suurena osakkaana saattaa olla sijoitusrahastolain mukainen sijoitusrahasto. Rahaston osalta edunsaajia eivät ole rahasto-osuuksien omistajat vaan sen yhtiön omistajat, joka hallinnoi rahastoa (rahastoyhtiö). Rahastoyhtiö harjoittaa päätösvaltaa rahasto-osuuksien omistajien puolesta.

Jos

- Matti Mattila omistaa 60 prosenttia rahastoyhtiöstä ja

- rahastoyhtiö omistaa 30 prosenttia yhtiöstä A

on Matti Mattila yhtiön A tosiasiallinen edunsaaja.

Jos taas kukaan luonnollinen henkilö ei hallinnoi enemmistöä rahastoyhtiön äänivallasta, ei rahastoyhtiön omistuksen kautta muodostu edunsaajia yhtiölle A.