Mikä eteen, kun yritys ei saa pankkitiliä tai pankki sulkee pankkitilin?

Muutama vuosi sitten aloimme saada ympäri Suomen tilitoimistoilta hätähuutoja, että heidän asiakasyrityksensä eivät saa pankkitiliä tai pankkitili lopetetaan pankin toimesta. Alun perin ongelma miellettiin lähinnä venäläistaustaisia yrityksiä koskevaksi. Sittemmin kävi ilmi, että ongelma koski laajasti muitakin ulkomaalaistaustaisia yrityksiä ja myös monia supisuomalaisia pk-yrityksiä.

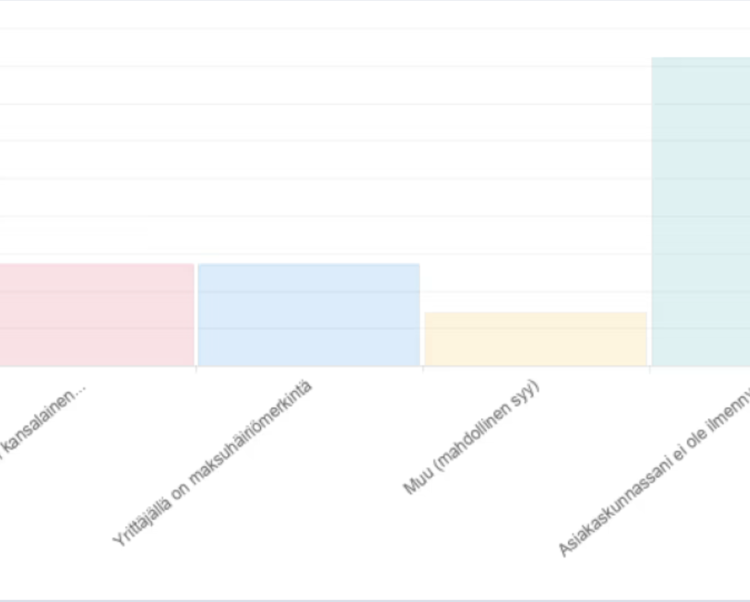

Yksi syy tilin eväämiseen on yrityksen vastuuhenkilön, esimerkiksi hallituksen jäsenen maksuhäiriömerkintä. Ilmiön syynä on mitä todennäköisimmin se, että rahanpesun torjunnan vaatimukset ja kustannukset pankeille ovat sitä luokkaa, että riskiprofiililtaan korkeita tai vähätuottoisia pk-yrityksiä ei yksinkertaisesti kannata pitää asiakkaina.

Lue lisää ongelman ilmenemismuodoista tästä artikkelista.

Viranomaiset tunnistaneet ongelman

Raportoimme asiasta Finanssivalvonnalle, joka selvitti tilannetta muualla EU-alueella. Ilmeni, että ongelma ei ole pelkästään suomalainen, vaan pankit toimivat samalla tavoin useissa maissa. Euroopan pankkiviranomainen EBA teki asiasta Euroopan laajuisen kyselyn, johon myös suomalaisilta tilitoimistoilta pyydettiin vastauksia. Tietoa kyselystä ja Taloushallintoliiton näkemyksen löydät tästä kirjoituksesta.

Asia tunnistettiin myös Marinin hallituksen puoliväliriihessä. Suunnitteluasiakirjoissa pohdittiin jopa sitä, että pitäisikö myös yrityksille luoda oikeudet peruspankkipalveluihin. Tämä asia ei kuitenkaan edennyt ajatusta pidemmälle – koronan, Venäjän ja muiden akuutimpien ongelmien vuoksi.

Ongelma on tunnistettu myös Eduskunnassa. Tuoreeseen lakivaliokunnan mietintöön kirjattiin:

“Myös erityisesti pienten ulkomailta tulevien yritysten on usein vaikea asettautua Suomeen, koska pankkien asiakkaaksi voi olla vaikea päästä. Näiden yritysten joukossa on muun muassa innovaatiotoimintaan keskittyviä start up -yrityksiä. Näin ollen rahanpesulainsäädännöllä voi olla haitallisia vaikutuksia myös talouden kehityksen näkökulmasta. Jos pankkipalvelujen saatavuus on ulkomailta tuleville yrityksille hyvin vaikeaa, ne todennäköisesti siirtävät toimintansa tai sijoittautuvat alun perin jonnekin muualle. Tällainen kehitys olisi erittäin haitallista Suomen talouden kilpailukyvyn näkökulmasta.”

Ratkaisuja pankkitiliksi tai sen korvikkeeksi

Keskustelimme asiantuntijoiden kanssa, mikä ratkaisuksi ongelmaan. Seuraavia ratkaisumalleja voi harkita ja hyödyntää, jos pankkitiliä ei saa perinteisestä Suomessa toimivasta suurpankista – oli tämä sitten pohjoismainen tai suomalainen pankkijätti.

“Maalaispankit”

Pienistä alueellisista pankeista pk-yritys voi saada pankkitilin pohjoismaisia ja kansallisia pankkijättejä helpommin. Syynä ei ole löyhemmät rahanpesun torjunnan menettelyt, vaan todennäköisesti nämä pankit näkevät pk-yritykset tavoiteltuna asiakasryhmänä. Pankit punnitsevat liiketaloudellisin perustein vastakkain asiakkaiden tuottopotentiaalia ja näistä aiheutuvia kustannuksia, kuten rahanpesun torjunnasta aiheutuvia kuluja.

Hyödynnä omia verkostojasi ja keskustele paikallisten pankkien kanssa ja paikallisissa yrittäjäjärjestöissä ja –piireissä!

Pankkipalveluja tarjoavat kotimaiset taloushallinnon palveluntarjoajat

Myös eräät kotimaiset taloushallinnon palveluntarjoajat tarjoavat yritysasiakkailleen pankkipalveluja joko itse tai yhteistyökumppaninsa kanssa. Tämä on luonnollisesti monille tilitoimistoille hankala asia omille asiakkaille mainostettavaksi, mutta tässä tiedotteessa tämäkin vaihtoehto on aiheellista nostaa esiin.

Muiden EU-maiden pankit

Tietojemme mukaan eräistä EU-maista, esimerkiksi Latviasta, myös suomalainen pk-yritys voi saada IBAN-muotoisen maksuliikennetilin helpommin kuin suomalaisesta pankista. Tämä kuitenkin hankaloittaa maksuliikenteen hoitoa kirjanpidossa ja saattaa herättää ihmetystä varsinkin kuluttaja-asiakkaissa.

Kansainväliset maksupalveluntarjoajat

Yksi keino yrityksen maksuliikenteeseen on hyödyntää kansainvälisiä maksupalveluja kuten PayPal, Revolut, Stripe tai Wise. Nämä ovat yritysten nuorekkaammalle asiakaskunnalle tuttuja palveluja, mutta esimerkiksi eläkeläisille tarjottavaksi maksutavaksi niistä ei ole. Kansainvälisten maksupalvelujen hyödyntämisestä voit lukea lisää Mikko Ilveksen kirjoituksesta Tilisanomien numerosta 4/2021.

Yrittäjän henkilökohtaisen pankkitilin käyttö

Moni pienyrittäjä on muiden vaihtoehtojen puutteessa pyörittänyt yrityksen maksuliikennettä henkilökohtaisen tilinsä kautta. Asiakkaalle ja tilitoimistolle aiheutuu ylimääräistä työtä, kun se joutuu erittelemään tilin rahaliikenteen yrittäjän omaan ja yrityksen rahaliikenteeseen. Ongelmaa voi toki kiertää siten, että yrittäjä hankkii toisen oman pankkitilin, jota kuitenkin käytetään yrityksen maksuliikenteeseen. Kummassakin vaihtoehdossa maksujen käsittely kirjanpidossa joudutaan yleensä hoitamaan manuaalisesti. Ikävä realiteetti on se, että pankki sulkee myös yrittäjän henkilökohtaisen tilin jossakin vaiheessa sopimusehtojen vastaisen käytön vuoksi.

Tämän artikkelin asiantuntijoina toimivat:

Mikko Ilves, Digitase Oy

Jukka Kojola, Visma Solutions Oy

Mira Merikanto, Taloushallintoliitto