Yrityksille uusia seuraamusmaksuja PRH:lta vuoden 2025 alusta alkaen

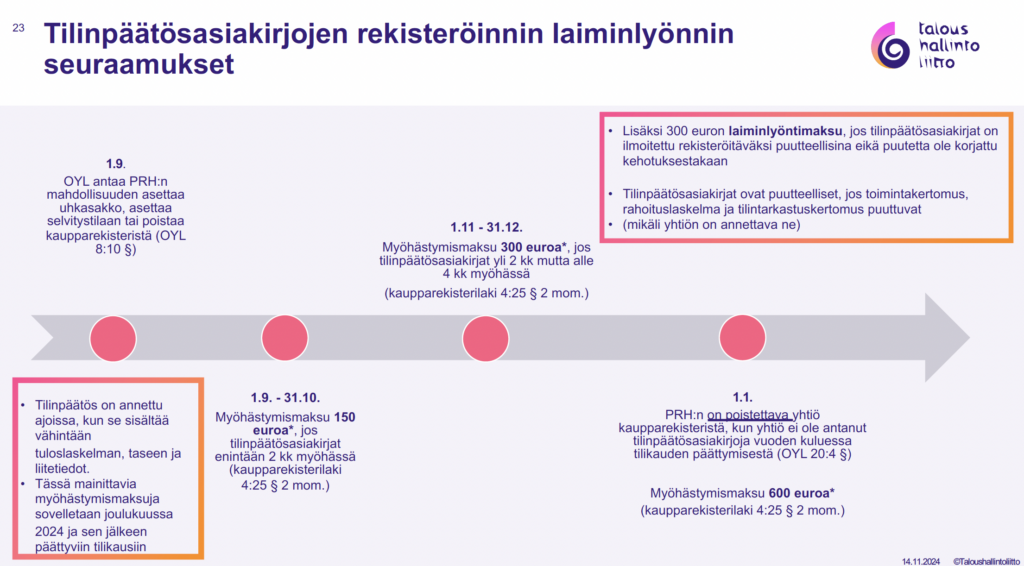

Vuoden 2025 alusta alkaen PRH voi määrätä uusia seuraamusmaksuja yrityksille, jotka eivät ole ilmoittaneet tilinpäätöstä ajoissa tai eivät korjaa kaupparekisteritietojensa puutteita ja virheitä.

Uudet maksut perustuvat kaupparekisterilakiin, jossa on määrätty maksujen suuruus.

Lisätietoa löytyy myös PRH:n omasta tiedotteesta.

Myöhästyneistä tilinpäätöksistä uusi maksu

PRH määrää tilinpäätöksen myöhästymismaksun, jos osakeyhtiö, osuuskunta, eurooppayhtiö tai eurooppaosuuskunta ei ilmoita tilinpäätöstä kaupparekisteriin kahdeksan kuukauden kuluessa tilikauden päättymisestä.

Uusi tilinpäätöksen myöhästymismaksu koskee joulukuussa 2024 ja sen jälkeen päättyvien tilikausien tilinpäätöksiä. Käytännössä PRH alkaa määrätä maksuja syksystä 2025 alkaen.

Maksu riippuu myöhästymisen kestosta:

- 150 euroa, jos tilinpäätös on ilmoitettu enintään 2 kuukautta myöhässä

- 300 euroa, jos tilinpäätös on ilmoitettu 2–4 kuukautta myöhässä

- 600 euroa, jos tilinpäätös on ilmoitettu yli 4 kuukautta myöhässä tai tilinpäätöstä ei ole ilmoitettu.

Maksu on kaksinkertainen, jos yritysmuoto on julkinen osakeyhtiö tai eurooppayhtiö.

PRH määrää kaksinkertaisen maksun myös, jos tilinpäätöstä ei ole ilmoitettu ajoissa kahdelta tai useammalta peräkkäiseltä tilikaudelta.

Laiminlyöntimaksu puutteellisista ja virheellisistä tiedoista

Vuodesta 2025 alkaen PRH voi määrätä maksun yrityksille, jotka eivät kehotuksesta huolimatta korjaa kaupparekisteritiedoissa olevia puutteita tai virheitä. Laiminlyöntimaksu koskee kaikkia yritysmuotoja. Laiminlyöntimaksun suuruus on 300 euroa.

PRH voi määrätä laiminlyöntimaksun esimerkiksi, jos

- osoite puuttuu

- päätösvaltainen hallitus puuttuu

- edunsaajatiedot puuttuvat

- rekisteritiedoissa on virheitä (esimerkiksi tilintarkastaja ei ole hyväksytty)

- vastuuhenkilö tai tilintarkastaja on liiketoimintakiellossa.

Maksu on kaksinkertainen, jos yritysmuoto on julkinen osakeyhtiö tai eurooppayhtiö.

Välty maksuilta ilmoittamalla tiedot ajoissa

Tilinpäätöksen myöhästymismaksulta välttyy, kun yritys ilmoittaa tilinpäätöksen ohjeiden mukaan ja ajoissa eli kahdeksan kuukauden kuluessa tilikauden päätyttyä. Laiminlyöntimaksulta välttyy myös pitämällä yrityksen kaupparekisteritiedot ajan tasalla ja ilmoittamalla puuttuvat tiedot viimeistään heti sen jälkeen, kun yritys on saanut kehotuksen PRH:lta.

Huomaa, että PRH lähettää kehotuksen kirjepostissa, joten on tärkeää pitää yrityksen osoitetiedot ajan tasalla kaupparekisterissä. Rekisteröidyt tiedot voit tarkistaa lataamalla maksuttoman kaupparekisteriotteen PRH:n Virre-tietopalvelusta.