Ennakkotehtävä

Moduuli sisältää 2 ennakkotehtävää.

Ennakkotehtäviä ei arvioida. Mallivastaukset käydään läpi moduulin Teams-koulutuksessa.

Huomioi seuraavat asiat:

- Vastauksesi tallentuvat tälle sivulle ainoastaan silloin, kun et klikkaa kohtaa Päätä tehtävät.

- Jos haluat palata omiin vastauksiisi Teams-koulutuksen aikana tai sen jälkeen, älä siis päätä tehtäviä.

- Jos klikkaat kohtaa Päätä tehtävät, pääset tarkastelemaan mallivastauksia. Tässä tapauksessa omat vastauksesi eivät kuitenkaan tallennu sivulle myöhempää tarkastelua varten.

- Halutessasi voit kopioida omat ja mallivastaukset itsellesi Näytä kysymykset -kohdasta. Voit esimerkiksi tehdä tiedoston omalle koneellesi, johon tallennat tekstit.

Quiz Summary

0 of 3 questions completed

Questions:

Information

You have already completed the quiz before. Hence you can not start it again.

Quiz is loading…

You must sign in or sign up to start the quiz.

You must first complete the following:

Results

Results

Time has elapsed

Categories

- Not categorized 0%

-

Mallivastaukset käydään läpi Teams-koulutuksessa.

Näet oikeat vastaukset myös klikkaamalla alla olevaa kohtaa Näytä kysymykset.

- 1

- 2

- 3

- Current

- Arvio

- Vastattu

- Oikein

- Väärin

-

Question 1 of 3

1. Question

1. Kysymys vuodelta 2020. Yhteensä 6 pistettä: 2 alakohtaa, a) 4 pistettä, b) 2 pistettä.

Vastaa kysymyksiin tehtävänannon mukaisesti. Perustele vastauksesi.

B Oy:n, jonka tilikautena on kalenterivuosi, koko osakekanta myytiin uudelle omistajalle 2.1.2020 allekirjoitetulla kauppakirjalla.

a) B Oy:n toiminta oli vuosina 2017 ja 2018 ollut tappiollista: sille on vahvistettu tappiota

- vuodelta 2017 70 000 euroa

- vuodelta 2018 60 000 euroa.

Uuden omistajan tehdessä B Oy:n veroilmoitusta vuodelta 2019 kävi ilmi, että yhtiölle syntyi vuonna 2019 verotettavaa tuloa 80 000 euroa. Vuonna 2020 verotettavaa tuloa tulee syntymään 120 000 euroa. Saako B Oy vähentää vuosien 2019 ja 2020 tuloista vuosilta 2017 ja 2018 vahvistetut tappiot?

b) B Oy:llä on tytäryhtiö C Oy, jonka osakkeista B Oy omistaa 60 %:n osuuden. C Oy:lle vahvistettiin 50 000 euron tappio vuodelta 2019. Vaikuttaako B Oy:n osakekannan kauppa C Oy:n oikeuteen vähentää tappio myöhempien vuosien tuloista?

-

This response will be awarded full points automatically, but it can be reviewed and adjusted after submission.

Grading can be reviewed and adjusted.Grading can be reviewed and adjusted. -

Question 2 of 3

2. Question

2. Kysymys vuodelta 2019. Yhteensä 6 pistettä.

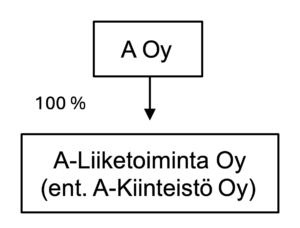

A Oy harjoittaa tukkukauppaa. Yhtiöllä on jo kymmenen vuoden ajan ollut kokonaan omistettu tytäryhtiö A-Kiinteistö Oy, jolta vuokratulla toimitilakiinteistöllä A Oy on harjoittanut liiketoimintaansa.

Nyt A Oy:n tarkoituksena on toteuttaa järjestely, jossa myös yhtiön tukkukauppaliiketoiminta luovutetaan tälle jo olemassa olevalle tytäryhtiölle. Tytäryhtiön nimi muutetaan samalla A-Liiketoiminta Oy:ksi. Kaikki työntekijät siirtyvät liiketoiminnan mukana tytäryhtiön palvelukseen. A Oy jää järjestelyn jälkeen vain osakkeita omistavaksi holdingyhtiöksi. Rakenne on järjestelyn jälkeen siis seuraava:

Tytäryhtiöllä on jo entuudestaan ollut hallussaan omia osakkeitaan, jotka se antaa A Oy:lle vastikkeeksi saamastaan liiketoiminnasta. Uusia osakkeita ei siis anneta. Osakevastikkeen lisäksi tytäryhtiö maksaa A Oy:lle rahavastiketta, jonka määrä vastaa 10 %:ia siirtyneestä varallisuudesta.

Vaihto-omaisuus muodostaa valtaosan tukkukauppaliiketoiminnan varoista. Jotta tytäryhtiön tase ei paisuisi liian suureksi, puolet vaihto-omaisuudesta jätetään siirtämättä A-Liiketoiminta Oy:lle. A Oy myy itselleen jäävän vaihto-omaisuuden loppuun itse.

A Oy:lle vahvistetut, vähentämättä olevat tappiot siirretään tytäryhtiölle, koska tappiot ovat syntyneet tukkukauppatoiminnassa.

A Oy toivoo, että sille ei järjestelyssä aiheutuisi tuloveroseuraamuksia.

Anna edellä esitettyjen seikkojen pohjalta vero-oikeudellinen arviosi A Oy:n suunnittelemasta järjestelystä.

-

This response will be awarded full points automatically, but it can be reviewed and adjusted after submission.

Grading can be reviewed and adjusted.Grading can be reviewed and adjusted. -

-

Question 3 of 3

3. Question

Huomaathan, että vastauksesi tallentuvat tälle sivulle ainoastaan silloin, kun et klikkaa kohtaa Päätä tehtävät. Jos haluat palata omiin vastauksiisi Teams-koulutuksen aikana tai sen jälkeen, älä siis päätä tehtäviä.

CorrectIncorrect